Météo US

- Pour la semaine, World Weather prévoit du temps sec et des températures élevées pour l’Argentine, ce qui devrait encore soutenir un stress important chez les cultures de maïs et de soya de plusieurs régions.

- Dans le cas du Brésil, World Weather anticipe des conditions hebdomadaires qui devraient continuer d’être favorables avec des précipitations bénéfiques à plusieurs endroits, mais elles pourraient être plus corsées dans certains secteurs du centre sud où il y a un manque d’averses. Essentiellement, toutefois, les conditions de culture au Brésil sont correctes.

Maïs

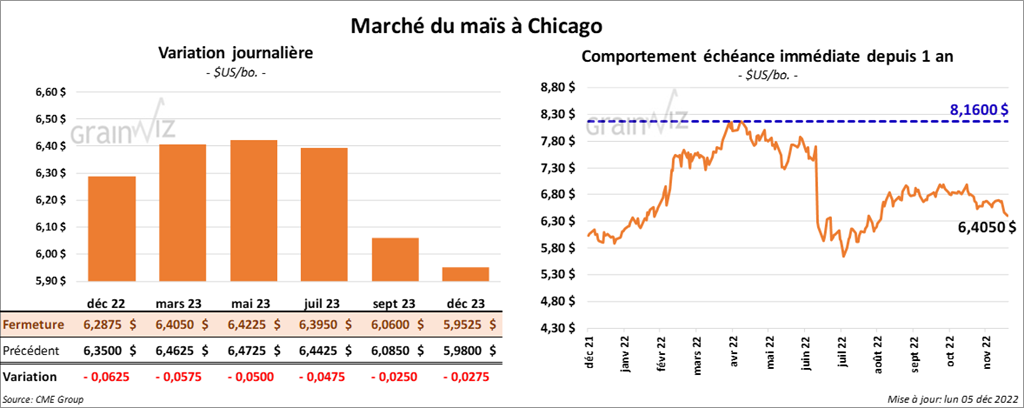

Les contrats de maïs US aux échéances les plus rapprochées ont terminé la session en baisse de 5 à 6 ¼ cents.

- Jeudi dernier, AgRural mentionnait que les semis de maïs hâtif brésilien étaient complétés à 93 %, soit à un retard de 1 % par rapport à l’an dernier.

- Les pays occidentaux ont mis en place de nouvelles sanctions sur le pétrole russe, ce qui pourrait rendre les prix mondiaux du pétrole plus volatils. Les pays UE ont notamment interdit les importations de pétrole russe, mais iI est possible que les pays membres de l’OPEP augmentent leur production de pétrole au début de 2023.

- Durant la semaine du 5 décembre dernier, les inspections à l’exportation de maïs US ont été de 524,313 tonnes, ce qui était une hausse de 68,2 % comparativement à la semaine précédente et une baisse de 6,3 % par rapport à l’an passé. Les attentes des analystes étaient entre 300,000 et 750,000 tonnes. Le cumulatif annuel des inspections à l’exportation était inférieur à celui de l’an dernier par 32,7 % à 6,341,436 tonnes.

- Interrogées par Reuters, certaines sources mentionnent que le Mexique pourrait avoir du mal à atteindre son objectif de couper ses importations de maïs OGM de moitié d’ici le 31 janvier 2024. Des analystes affirment qu’il faudrait une prime pouvant atteindre 20 % pour encourager les agriculteurs US à produire du maïs non-OGM. Le Mexique importe annuellement entre 26 et 28 millions de tonnes de maïs US.

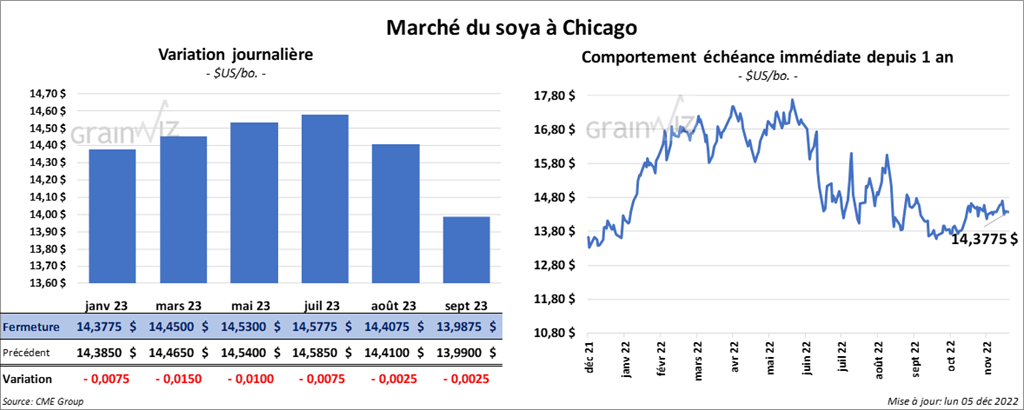

Soya

Soya

Les contrats de soya US aux échéances les plus rapprochées ont fini la journée en recul entre ¾ et 1 ½ cent. Ceux de tourteau de soya US aux échéances les plus rapprochées ont fait l’inverse en clôturant en hausse entre 7,50 et 8,00 $/tonne. Les contrats d’huile de soya US aux échéances les plus rapprochées ont clôturé avec des pertes entre 265 et 269 points.

- Jeudi dernier, AgRural estimait que les ensemencements de soya brésilien étaient terminés à 91 %, ce qui était un retard de 3 % comparativement à l’an passé.

- Au cours du week-end, la Chine a continué de réduire ses restrictions sanitaires destinées à lutter contre la COVID. Les analystes espèrent donc que les Chinois vont augmenter leurs achats de commodités comme le grain dans un avenir rapproché.

- Les inspections à l’exportation de soya US ont été de 1,721,828 tonnes, soit à une baisse de 22,7 % comparativement à la semaine précédente et à une réduction de 27,3 % par rapport à l’an dernier. Les anticipations des analystes étaient entre 1,1 et 2,4 millions de tonnes. Le cumulatif annuel des inspections à l’exportation de soya US était inférieur à celui de l’an passé par 10,9 % à 21,175,728 tonnes.

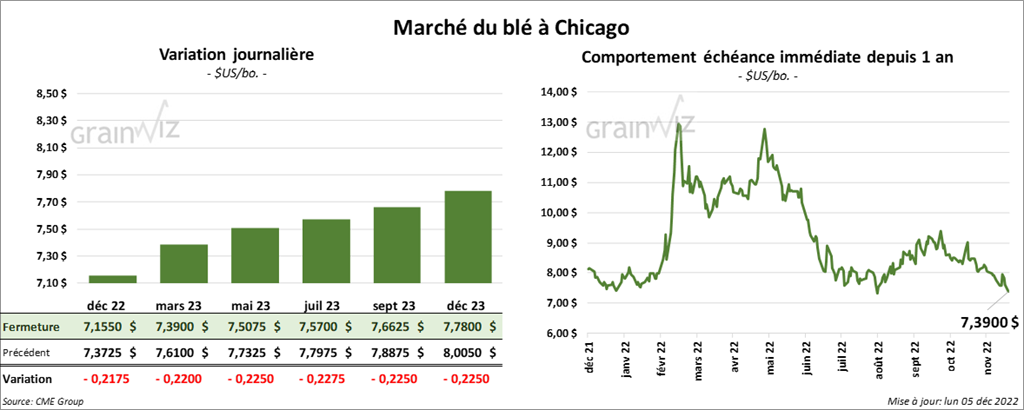

Blé

À Chicago, les contrats de blé aux échéances les plus rapprochées ont terminé en baisse entre 21 ¾ et 22 ½ cents. À Kansas, ceux de blé dur rouge aux échéances les plus rapprochées ont fermé avec des pertes entre 26 ¾ et 29 cents. À Minneapolis, les contrats de blé de printemps aux échéances les plus rapprochées ont également fini dans le rouge entre 17 et 27 cents.

- Selon l’association des négociants ukrainiens de grain, l’UGA, les exportations de blé ukrainien ont reculé de 400,000 tonnes à 1,58 million de tonnes en novembre dernier. Pour le même mois, les exportations de grain et d’oléagineux ukrainiens sont ainsi passées à 5 millions de tonnes. L’organisme estime que 2,3 millions de tonnes ont pu franchir le corridor de la mer Noire. Depuis le 1er juillet dernier, l’Ukraine a exporté 18,3 millions de tonnes de grain, ce qui est une baisse de 30 % comparativement à l’an dernier. Du lot, 9,8 millions de tonnes concernaient le maïs et 6,9 millions de tonnes, le blé.

- Les inspections à l’exportation de blé US ont été de 334,653 tonnes, ce qui était une hausse de 17,6 % comparativement à la semaine précédente et une augmentation de 34,6 % par rapport à l’an passé. Les projections des analystes étaient entre 175,000 et 300,000 tonnes. Par contre, le cumulatif annuel des inspections à l’exportation de blé US était inférieur à celui de l’an dernier par 2,2 % à 10,910,113 tonnes.

- ABARES estime la récolte de blé australien 2022/23 à 36,6 millions de tonnes, une augmentation de 1 % comparativement à l’année commerciale précédente.

- Le ministre égyptien de l’Offre estime que l’Égypte a des réserves de blé suffisantes pour au moins 5 mois.

- Dans un appel d’offres, le Pakistan a acheté 500,000 tonnes de blé d’origine optionnelle.

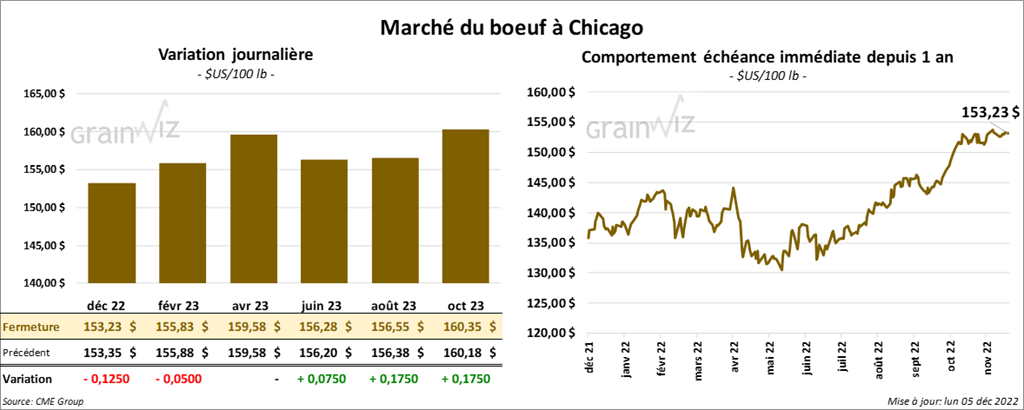

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont clôturé en baisse entre 5 et 12 cents. Celui avril 23 a fait exception en terminant au neutre. Les contrats de veau US ont fini en progression entre 90 cents et 1,32 $.

- Le 2 décembre dernier, le CME Feeder Cattle Index était en baisse de 89 cents à 178,14 $.

- Cet après-midi, la valeur du surgelé a reculé avec un «spread» Ch/Se qui s’est rétréci à 22,20 $. La découpe «Choice» a perdu 6,62 $ à 243,31 $. Celle «Select» a baissé de 3,45 $ à 221,11 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 127,000 tonnes, soit à une baisse de 1,000 têtes comparativement à la semaine précédente et à une augmentation de 6,000 têtes par rapport à l’an passé.

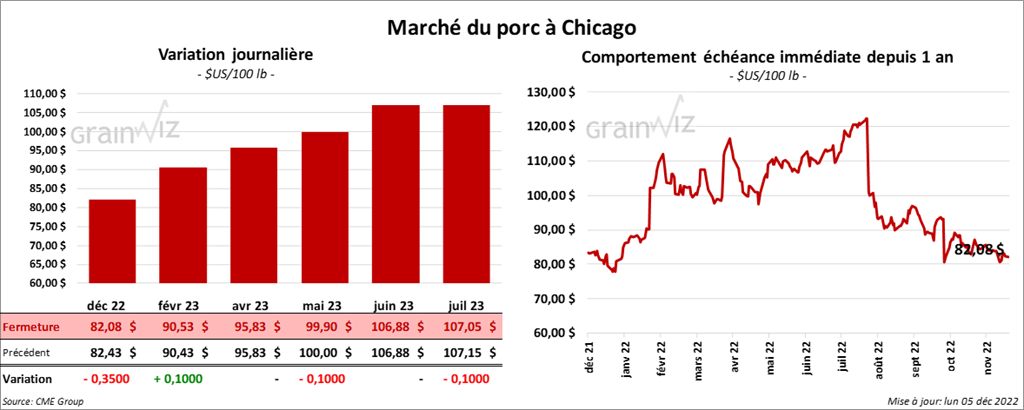

Porc

Les contrats de porc US aux échéances les plus rapprochées ont terminé la journée entre une baisse de 35 cents et une hausse de 10 cents.

- Le 1er décembre dernier, le CME Lean Hog Index était en baisse de 37 cents à 82,87 $.

- Sur la semaine dernière, le CME Fresh Bacon Index avait reculé de 15,03 $ à 130,88 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a été en baisse de 53 cents à 81,69 $.

- La valeur moyenne des découpes a perdu 2,48 $ à 86,46 $. La découpe de la longe a pris 1,56 $ à 81,21 $. Celle de la fesse a régressé de 49 cents à 99,46 $. La découpe de l’épaule a progressé de 53 cents à 89,90 $. Celle de la côte a gagné 2,36 $ à 114,59 $. La découpe du jambon a perdu 5,26 $ à 88,29 $. Enfin, celle du flanc a baissé le plus, soit de 9,44 $ à 93,91 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 491,000 têtes, ce qui représente une baisse de 2,000 têtes par rapport à la semaine précédente et une hausse de 36,000 têtes comparativement à l’an dernier.

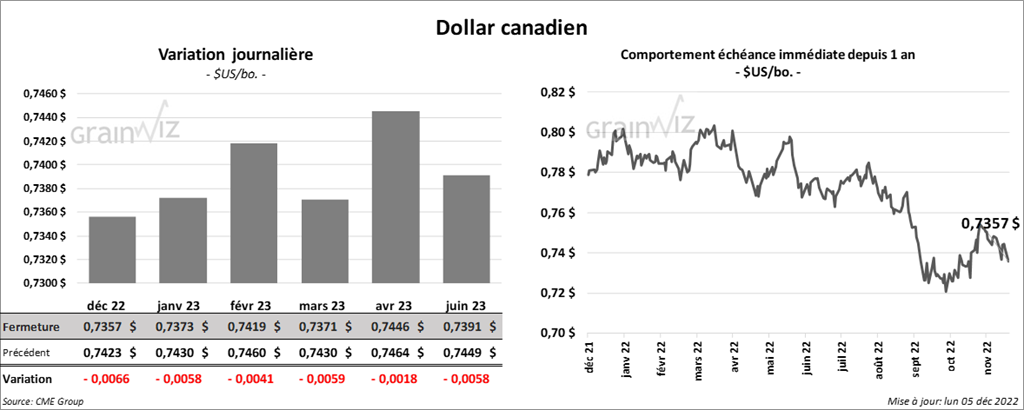

Dollar canadien