Météo Amérique du Sud

- Pour les 10 prochains jours, World Weather prévoit toujours un temps sec pour la plupart des régions de l’Argentine. L’organisme anticipe aussi des températures très élevées à plus de 37 degrés à plusieurs endroits au cours du week-end et en début de la semaine prochaine. Les conditions de culture en Argentine restent donc précaires dans plusieurs régions.

- Pour le Brésil, World Weather avance que jusqu’à mardi prochain des précipitations pourraient avoir lieu dans les régions asséchées de l’ouest et du centre du pays. En fait, les météorologues s’attendent à de bonnes améliorations de l’humidité du sol dans plusieurs secteurs. Essentiellement, les conditions de culture pour le maïs et le soya brésiliens semblent actuellement favorables.

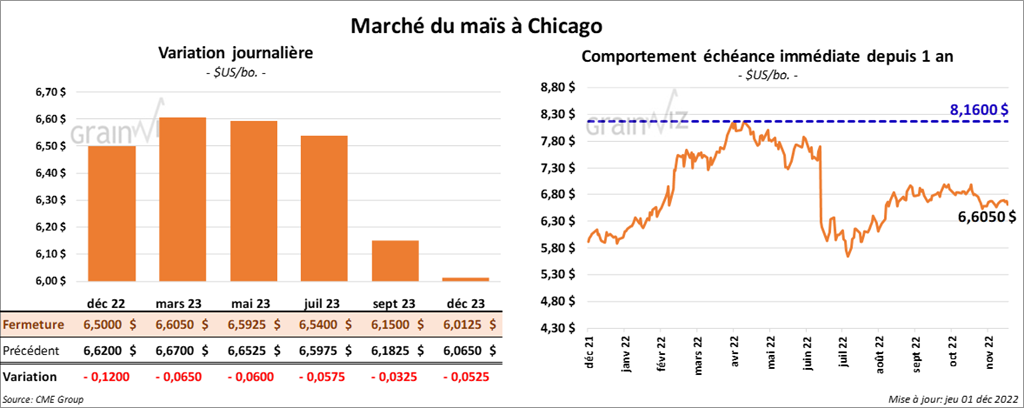

Maïs

Les contrats de maïs US aux échéances les plus rapprochées ont clôturé avec des pertes entre 6 et 12 cents.

- Durant la semaine du 24 novembre dernier, les ventes à l’exportation de maïs 2022/23 ont été de 602,700 tonnes. Le Mexique et les destinations inconnues ont été les principaux acheteurs. Les attentes des analystes étaient entre 475,000 et 1,0 million de tonnes. Pour 2023/24, les ventes à l’exportation ont été de 30,000 tonnes. Le Mexique a été l’acheteur. Les anticipations des analystes étaient entre 0 et 100,000 tonnes.

- L’EPA propose une augmentation des mélanges de biodiésel et d’éthanol US pour les 3 prochaines années. Pour 2023, les mélanges pourraient se concentrer sur 20,82 milliards de gallons. En 2024, ils passeraient à 21,87 milliards de gallons pour aboutir à 22,68 milliards de gallons en 2025.

- Le rapport de transformation et de sous-produits des grains de décembre a été publié cet après-midi. L’USDA estime qu’en octobre dernier, 448,895 millions de boisseaux de maïs ont été transformés en éthanol US, ce qui représentait une augmentation de 17 % comparativement à septembre et une baisse de 4 % par rapport à l’an passé. Les analystes interrogés par Bloomberg s’attendaient à une augmentation de 13,1 % comparativement à septembre dernier et à une baisse de 7,4 % par rapport à l’an dernier.

- Ce matin, l’USDA a rapporté des ventes privées à l’exportation de 114,300 tonnes de maïs US. Le Mexique est la destination et les livraisons sont prévues en 2022/23.

- Le Buenos Aires Grain Exchange (BAGE) estime que les ensemencements de maïs argentin sont terminés à 25,4 % et qu’ils s’étaleront possiblement sur 7,3 millions d’hectares.

- Dans un appel d’offres, la Corée du Sud a acheté 133,000 tonnes de maïs originaires de l’Amérique du Sud et de l’Afrique du Sud.

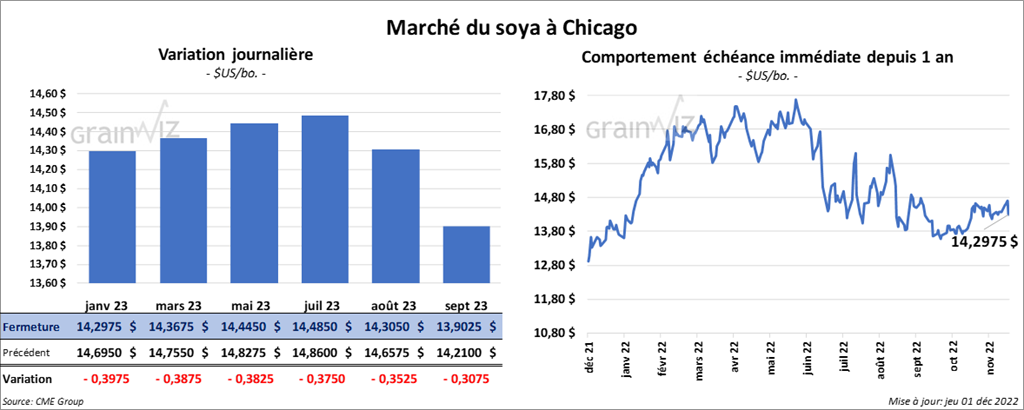

Soya

Les contrats de soya US aux échéances les plus rapprochées ont terminé la journée en baisse entre 38 ¼ et 39 ¾ cents. Ceux de tourteau de soya US aux échéances les plus rapprochées ont fait l’inverse en fermant en progression entre 3,20 et 3,80 $/tonne. Les contrats d’huile de soya US aux échéances les plus rapprochées ont fini en recul entre 450 et 683 points.

- Les ventes à l’exportation de soya US 2022/23 ont été de 693,800 tonnes. La Chine et les Pays-Bas ont été les plus gros acheteurs. Les projections des analystes étaient entre 550,000 et 1 million de tonnes. Pour 2023/24, les prévisions des analystes étaient entre 0 et 100,000 tonnes.

- Dans le cas du tourteau de soya US, les ventes à l’exportation de 2022/23 ont été de 185,200 tonnes. La Colombie et le Danemark ont été les principaux acheteurs. Les attentes des analystes étaient entre 150,000 et 500,000 tonnes. Pour 2023/24, les anticipations des analystes étaient entre 0 et 50,000 tonnes.

- Du côté de l’huile de soya US, les ventes à. l’exportation de 2022/23 ont été de – 2,300 tonnes. Le Canada a été l’acheteur. Pour 2023/24, les attentes des analystes étaient entre 0 et 10,000 tonnes.

- Le rapport mensuel Fats & Oils de décembre a été présenté cet après-midi. L’USDA estime que 197 millions de boisseaux de soya US ont été triturés en octobre dernier, ce qui représente une augmentation de 17,3 % par rapport à septembre. Le résultat était le même que l’an dernier. Les analystes s’attendaient à une augmentation de 16,9 % comparativement à septembre dernier et à une baisse de 0,5 % par rapport à l’an passé.

- Le BAGE mentionne que les ensemencements de soya argentin pourraient se faire sur 16,7 millions d’hectares. Mais malgré les récentes averses, le manque d’humidité dans le sol et les températures élevées retardent toujours les semis. Le BAGE estime que seulement 29,1 % des semis ont été complétés.

- Hier, les autorités chinoises ont assoupli leur politique de zéro COVID, notamment en modifiant le protocole de quarantaine et en réduisant le nombre de tests de masse. D’autres mesures seront mises en place au cours des prochains jours. L’économie chinoise est toujours affectée par la lutte contre la COVID.

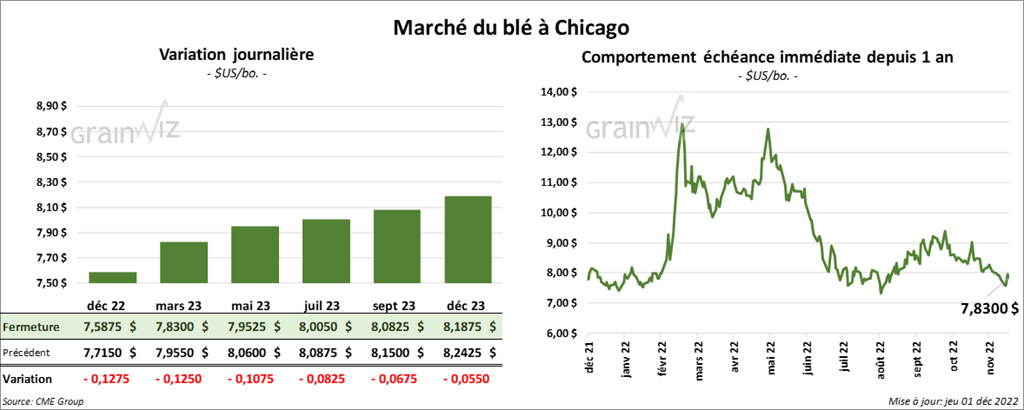

Blé

À Chicago, les contrats de blé aux échéances les plus rapprochées ont fini la session en baisse entre 10 ¾ et 12 ¾ cents. À Kansas, ceux de blé dur rouge aux échéances les plus rapprochées ont également terminé avec des pertes entre 8 ¼ et 10 ¼ cents. À Minneapolis, les contrats de blé de printemps aux échéances les plus rapprochées ont clôturé dans le rouge entre ¾ et 5 cents.

- Les ventes à l’exportation de blé US 2022/23 ont été de 155,500 tonnes. L’Algérie et le Mexique ont été les plus gros acheteurs. Les projections des analystes étaient entre 300,000 et 625,000 tonnes. Pour 2023/24, les ventes à l’exportation ont été de 7,000 tonnes. Le Mexique était l’acheteur. Les prévisions des analystes étaient entre 0 et 100,000 tonnes.

- Demain, Statistique Canada devrait présenter son nouveau rapport sur la production des principales grandes cultures canadiennes. Les analystes anticipent une production de blé à 34,8 millions de tonnes. Ils voient aussi celle de maïs à 14,8 millions de tonnes, celle de canola à 19,2 millions de tonnes et celle de soya à 6,5 millions de tonnes.

- Dans un appel d’offres, l’Algérie a acheté entre 400,000 et 500,000 tonnes de blé d’origine optionnelle.

- La Chambre des représentants US a passé hier un projet de loi qui accorde 7 jours de congés de maladie payés à certains travailleurs de l’industrie ferroviaire US. C’est ce qui était le principal point de friction entre les travailleurs et leurs employeurs depuis le mois de septembre dernier. Le projet de loi devrait maintenant passer au Sénat où son issue paraît moins certaine. Les travailleurs et les employeurs de l’industrie ferroviaire ont jusqu’au 9 décembre prochain pour en arriver à une entente ce qui, selon certains, serait de plus en plus improbable. En cas de désaccord persistant, une grève déclenchée pourrait paralyser le réseau ferroviaire US.

- L’UGC s’attend à ce que la Russie exporte 53 millions de tonnes de grain en 2022/23. Le ministère russe de l’Agriculture anticipe plutôt les exportations de grain russe à 50 millions de tonnes pour 2022/23.

- Le BAGE croit que la récolte de blé argentin est tout au plus de 12,4 millions de tonnes, mais il estime qu’avec la sécheresse persistante, les rendements pourraient être plus bas que prévu.

- L’USDA estime que même en dormance, 74 % du blé d’hiver US est affecté par la sécheresse.

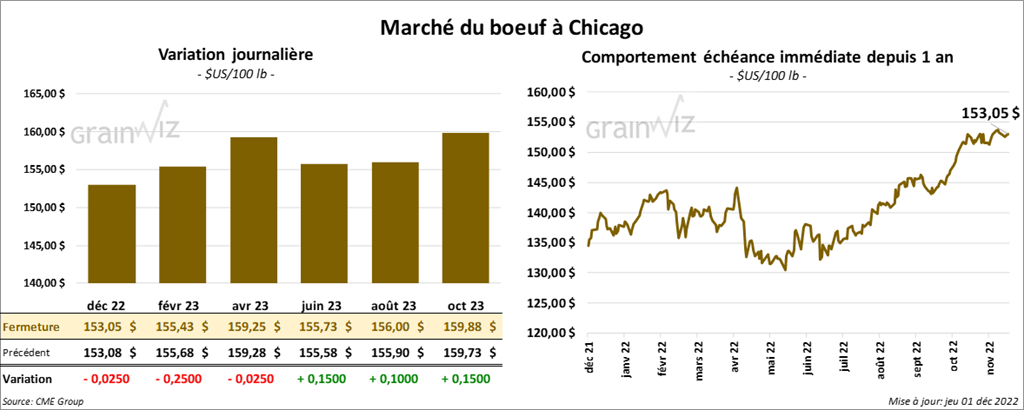

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont fermé avec des pertes entre 2 et 25 cents. Ceux de veau US aux échéances les plus rapprochées ont fait l’inverse en terminant en progression entre 60 cents et 1,00 $

- Le 30 novembre dernier, le CME Feeder Cattle Index était au neutre à 178,40 $.

- Cet après-midi, la valeur du surgelé a été en baisse avec un «spread» Ch/Se qui s’est rétréci à 28,57 $. La découpe «Choice» a perdu 1,31 $ à 253,57 $. Celle «Select» a reculé d’un cent à 225,00 $.

- Les ventes à l’exportation de bœuf US 2022 ont été de 15,400 tonnes. La Chine et le Japon ont été les principaux acheteurs. Celles de 2023 ont été de 2,000 tonnes. Le Mexique et le Japon ont été les plus gros acheteurs.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 512,000 têtes, soit à une hausse de 24,000 têtes par rapport à la semaine précédente et à une augmentation de 19,000 têtes comparativement à l’an dernier.

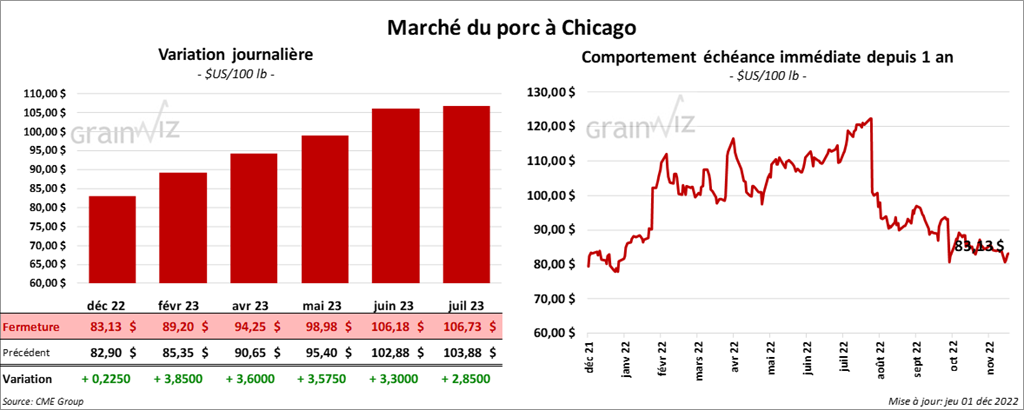

Porc

Les contrats de porc US aux échéances les plus rapprochées ont terminé avec des gains entre 22 cents et 3,85 $.

- Le 29 novembre dernier, le CME Lean Hog Index était en baisse de 32 cents à 83,89 $.

- Cet après-midi, le prix moyen au comptant était en recul de 80 cents à 85,26 $.

- La valeur moyenne des découpes a perdu 81 cents à 85,52 $. La découpe de la longe a reculé de 1,93 $ à 80,55 $. Celle de la fesse a pris 1,20 $ à 97,95 $. La découpe de l’épaule a régressé de 5,95 $ à 77,59 $. Celle de la côte a gagné 3,42 $ à 115,52 $. La découpe du jambon a augmenté de 2,36 $ à 94,43 $. Enfin, celle du flanc a baissé de 5,07 $ à 91,95 $.

- Les ventes à l’exportation de porc US 2022 ont été de 20,100 tonnes. Le Mexique et le Japon ont été les principaux acheteurs. Pour 2023, les ventes à l’exportation ont été de 3,800 tonnes. Le Canada et la Colombie ont été les plus gros acheteurs.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,966 million de têtes, ce qui est une augmentation de 536,000 têtes par rapport à la semaine précédente et une hausse de 42,000 têtes comparativement à l’an passé.

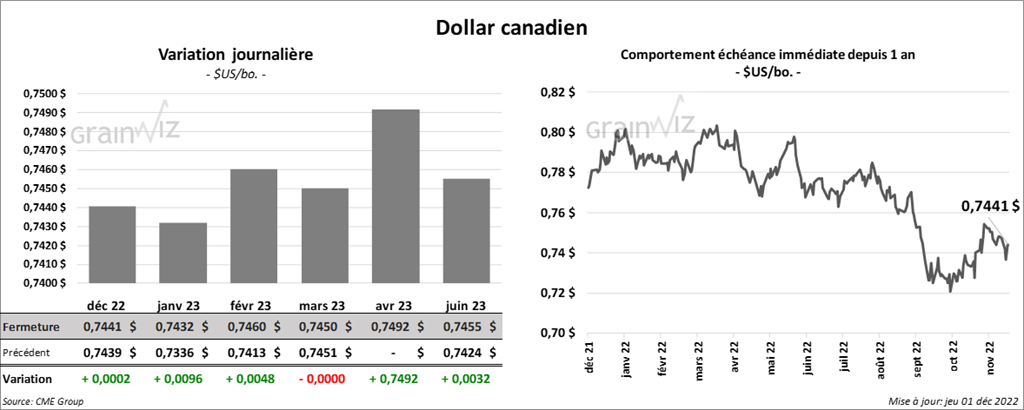

Dollar canadien

Dollar canadien