Météo Amérique du Sud

- World Weather mentionne que les conditions météo sont toujours problématiques dans plusieurs secteurs de l’Argentine. La sécheresse persistante des derniers mois a appauvri considérablement l’humidité du sol dans certaines régions clés. Les conditions pour le maïs et le soya argentins sont donc précaires à certains endroits.

- Pour le Brésil, World Weather prévoit un mélange de pluie et de temps ensoleillé pour les 10 prochains jours dans la plupart des régions. Certaines zones asséchées du Mato Grosso et des États brésiliens voisins pourraient même recevoir des précipitations bénéfiques durant cette période. Pour l’instant, les conditions pour le maïs et le soya brésiliens semblent correctes.

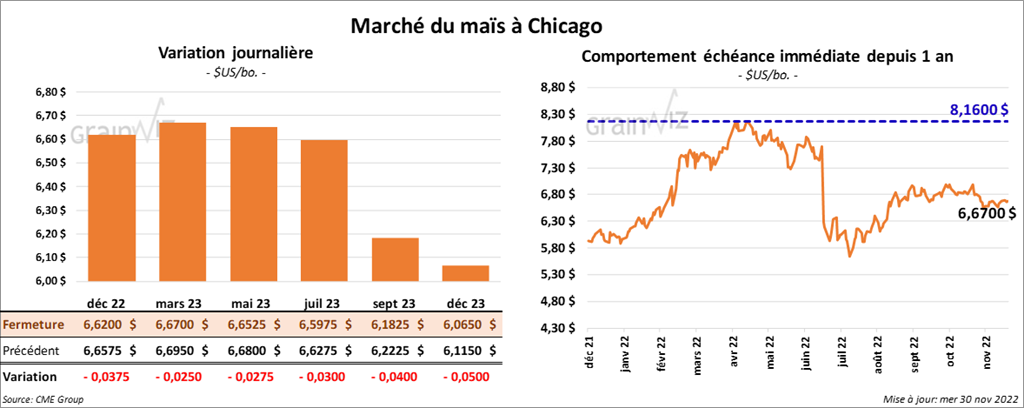

Maïs

Les contrats de maïs US aux échéances les plus rapprochées ont terminé la journée en baisse entre 2 ½ et 3 ¾ cents.

- Ce mois-ci, près de 450,000 tonnes de grain ukrainien ont été transitées via la Pologne.

- Durant la semaine du 25 novembre dernier, la production moyenne d’éthanol US a été de 1,018 million de barils par jour, ce qui était une baisse de 2,2 % comparativement à la semaine précédente et une réduction de 1,6 % par rapport à l’an dernier. Quant aux inventaires, ils ont été en hausse de 0,5 % comparativement à la semaine précédente à 22,934 millions de barils. Il s’agissait aussi d’une augmentation de 13 % par rapport à l’an passé.

- Pour demain, les analystes anticipent des ventes à l’exportation de maïs US 2022/23 entre 475,000 et 1 million de tonnes. Pour 2023/24, les attentes sont entre 0 et 100,000 tonnes.

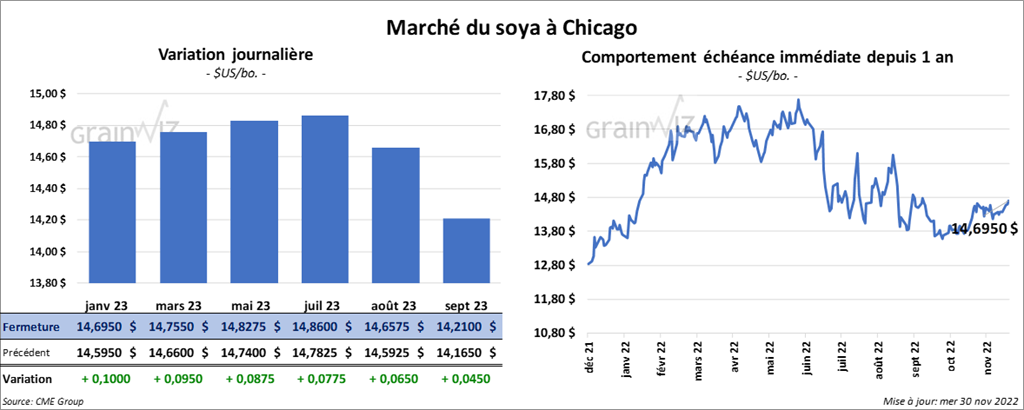

Soya

Les contrats de soya US aux échéances les plus rapprochées ont clôturé en hausse entre 8 ¾ cents et 10 cents. Ceux de tourteau de soya US ont également fini en progression entre 9,20 et 10,20 $/tonne. Les contrats d’huile de soya US aux échéances les plus rapprochées ont fait l’inverse en fermant en baisse entre 110 et 131 points.

- L’USDA a rapporté des ventes privées à l’exportation de 136,000 tonnes de soya US. La Chine est la destination et les livraisons sont prévues pour 2022/23.

- En Chine, des manifestations contre la politique zéro COVID ont présentement lieu dans plusieurs régions du pays.

- Le rapport mensuel Fats & Oils devrait être présenté demain. Les analystes anticipent qu’au mois d’octobre dernier, 195,9 millions de boisseaux de soya US ont été triturés comparativement à 167,6 millions de boisseaux en septembre 2022. Les inventaires d’huile de soya US sont prévus à 2,107 milliards de lb. En septembre dernier, ils avaient été beaucoup moins élevés à 1,592 milliard de lb.

- Pour demain, les analystes prévoient des ventes à l’exportation de soya US 2022/23 entre 550,000 et 1 million de tonnes. Pour celles de 2023/24, les anticipations sont entre 0 et 100,000 tonnes. Dans le cas du tourteau de soya US, les ventes à l’exportation de 2022/23 sont prévues entre 150,000 et 500,000 tonnes. Pour 2023/24, les attentes sont entre 0 et 50,000 tonnes. Du côté de l’huile de soya US, les analystes projettent les ventes de 2022/23 entre 0 et 20,000 tonnes. Pour celles de 2023/24, les attentes sont entre 0 et 10,000 tonnes.

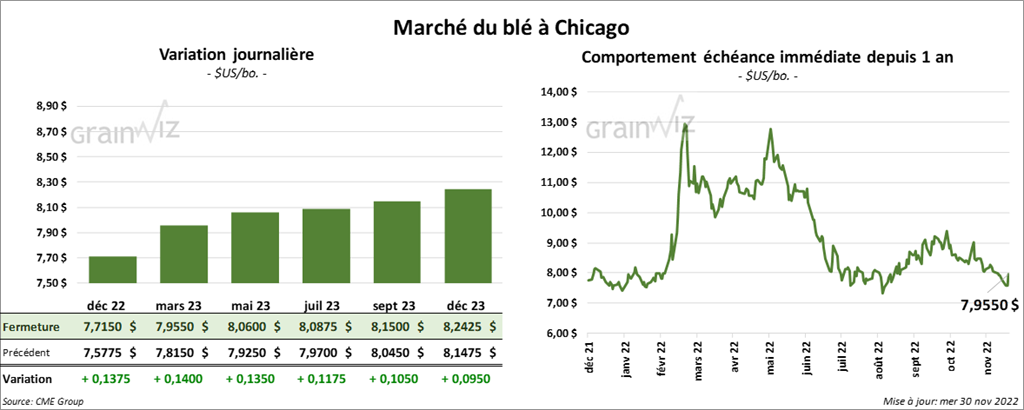

Blé

Blé

À Chicago, les contrats de blé US aux échéances les plus rapprochées ont fini la session en progression entre 13 ¼ et 14 cents. À Kansas, ceux de blé dur rouge aux échéances les plus rapprochées ont clôturé avec des gains entre 12 ¼ et 12 ¾ cents. À Minneapolis, les contrats de blé de printemps aux échéances les plus rapprochées ont également terminé dans le vert entre 6 ½ et 16 ½ cents.

- Conformément au souhait du président US Joe Biden, le Congrès US devait voter aujourd’hui une législation afin d’éviter une grève dans l’industrie ferroviaire US.

- Le président de la Fed (US) Jerome Powel a déclaré que le banque centrale US pourrait encore augmenter le taux directeur d’un demi-point. Par contre, il mentionne que les prochains ajustements pourraient être moins agressifs. Malgré tout, il avertit que la lutte contre l’inflation US est loin d’être terminée.

- Pour demain, les analystes s’attendent à des ventes à l’exportation de blé US 2022/23 entre 300,000 et 625,000 tonnes. Ils voient également celles de 2023/24 entre 0 et 100,000 tonnes.

- Dans un encan qui se tiendra le 7 décembre prochain, les autorités chinoises espèrent vendre 41,000 tonnes de blé importé. Actuellement, l’USDA estime que la Chine produira 138 millions de tonnes de blé en 2022/23.

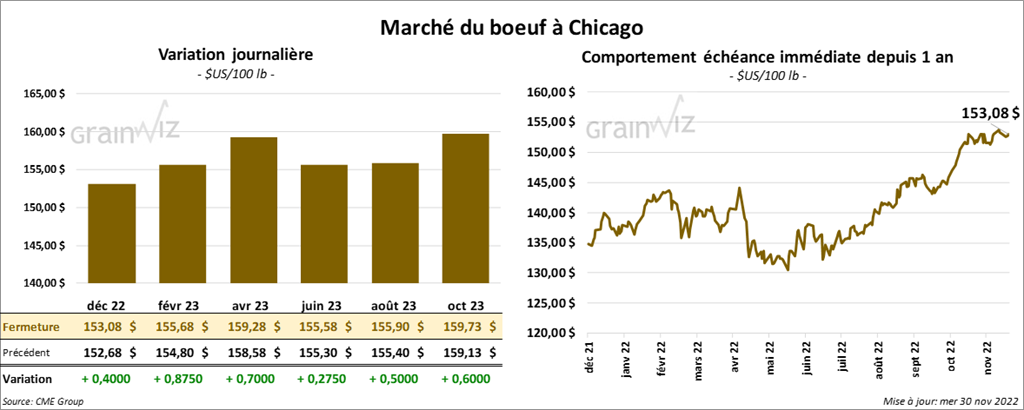

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont fini en progression entre 40 et 87 cents. Ceux de veau US aux échéances les plus rapprochées ont également terminé avec des gains entre 1,95 et 2,47 $.

- Le 29 novembre dernier, le CME Feeder Cattle Index était en baisse de 45 cents à 178,40 $.

- Ce matin, le FCE n’a pas vendu les 1,506 têtes offertes à ses encans. Les offres étaient de 155 $ alors que les demandes étaient entre 155 et 156 $.

- Cet après-midi, la valeur du surgelé était en progression partagée avec un «spread» Ch/Se qui s’est élargi à 29,87 $. La découpe «Choice» a gagné 14 cents à 254,88 $. Celle «Select» a reculé de 81 cents à 225,01 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 384,000 têtes, soit à une baisse de 2,000 têtes comparativement à la semaine précédente et à une augmentation de 15,000 têtes par rapport à l’an dernier.

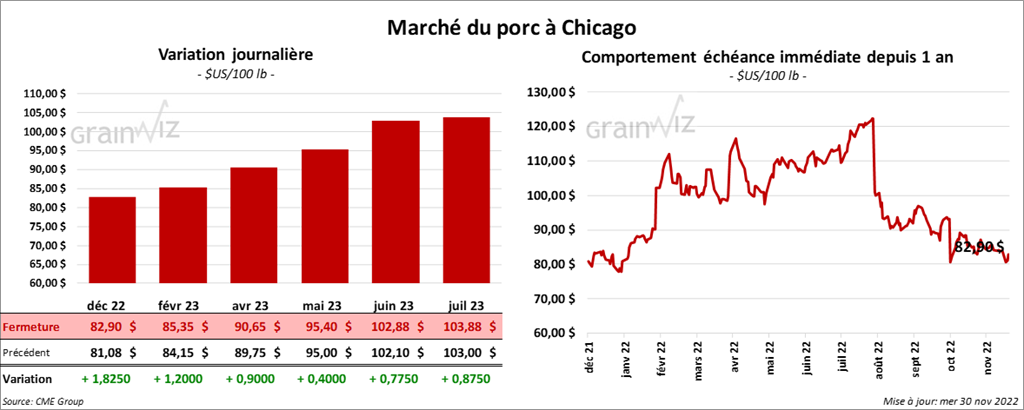

Porc

Porc

Les contrats de porc US aux échéances les plus rapprochées ont clôturé en progression entre 90 cents et 1,82 $.

- Le 28 novembre dernier, le CME Lean Hog Index était en baisse de 42 cents à 84,21 $.

- Cet après-midi, la parution du prix moyen au comptant de la carcasse a été reportée en raison de problèmes techniques.

- La valeur moyenne des découpes était en hausse de 1,65 $ à 87,33 $. La découpe de la longe a progressé de 22 cents à 82,48 $. Celle de la fesse a reculé de 25 cents à 96,75 $. La découpe de l’épaule a gagné 2,27 $ à 83,54 $. Celle de la côte a baissé de 4,27 $ à 112,10 $. La découpe du jambon a pris 6,84 $ à 92,07 $. Enfin, celle du flanc a perdu 44 cents à 97,02 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,474 million de têtes, ce qui représente une hausse de 46,000 têtes par rapport à la semaine précédente et une augmentation de 33,000 têtes comparativement à l’an passé.

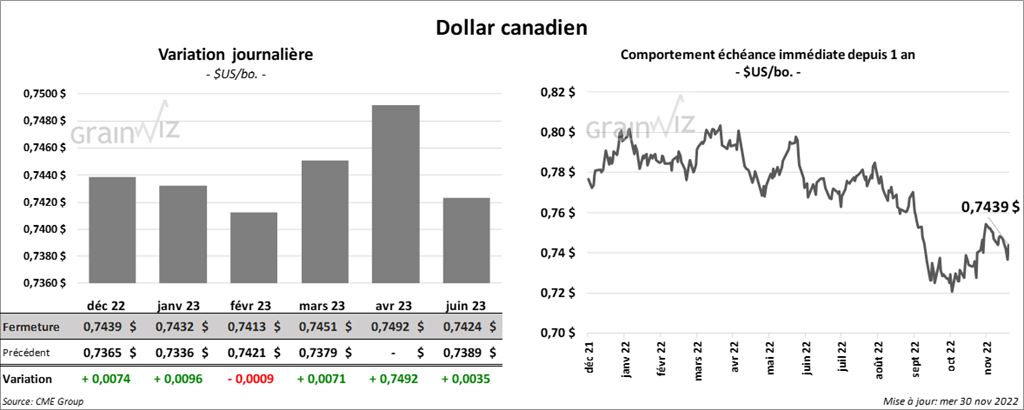

Dollar canadien