Météo Amérique du Sud

- World Weather note que ce week-end, les températures ont été élevées dans la plupart des régions de l’Argentine. Cette situation s’est accompagnée d’un manque d’averses à plusieurs endroits. Mais l’organisme prévoit des précipitations bénéfiques vers le milieu de la semaine pour le centre et le sud-est du pays. Pour le nord, un temps sec est prévu à court et à long terme. Malgré les pluies bénéfiques dans plusieurs secteurs, les conditions de culture en Argentine restent à surveiller.

- World Weather anticipe aussi des averses pour l’ouest et le sud du Brésil dans le courant de la semaine et au cours des 2 prochaines semaines. Les météorologues notent toutefois que les conditions sont sèches dans le Mato Grosso. Globalement, les conditions demeurent tout de même favorables aux cultures du Brésil.

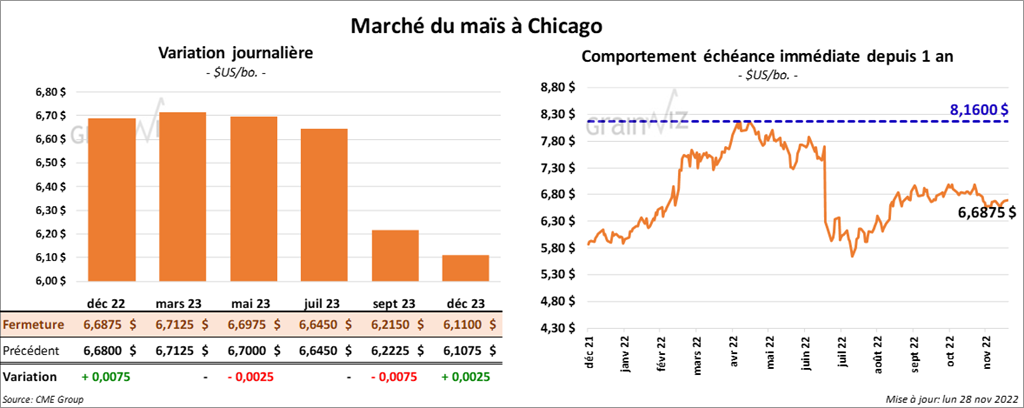

Maïs

Les contrats de maïs US aux échéances les plus rapprochées ont terminé entre une hausse de ¾ cent et une baisse de ¼ cent.

- Durant la semaine du 24 novembre dernier, les inspections à l’exportation de maïs US ont été de 302,350 tonnes, soit à une baisse de 39,4 % comparativement à la semaine précédente et à une réduction notable par rapport à l’an passé. Les attentes des analystes étaient entre 400,000 et 850,000 tonnes. Le cumulatif annuel des inspections à l’exportation était inférieur à celui de l’an dernier par 32,7 % à 5,807,815 tonnes.

- Selon certains experts, la récolte de maïs ukrainien 2022 est de 27,9 millions de tonnes comparativement à 42,0 millions de tonnes en 2021.

- AgRural estime que les ensemencements de maïs brésilien sont terminés à 88 % alors qu’ils l’étaient à 93 % l’an passé.

- Des problèmes techniques obligent l’USDA à reporter à demain la publication du rapport sur la progression des cultures US.

- CFTC : le 22 novembre dernier, les spéculateurs avaient réduit leurs positions dans le maïs US de 3,4 % à 170,767 contrats. Le minimum des 52 dernières semaines était de 120,788 contrats et le maximum de 384,101 contrats.

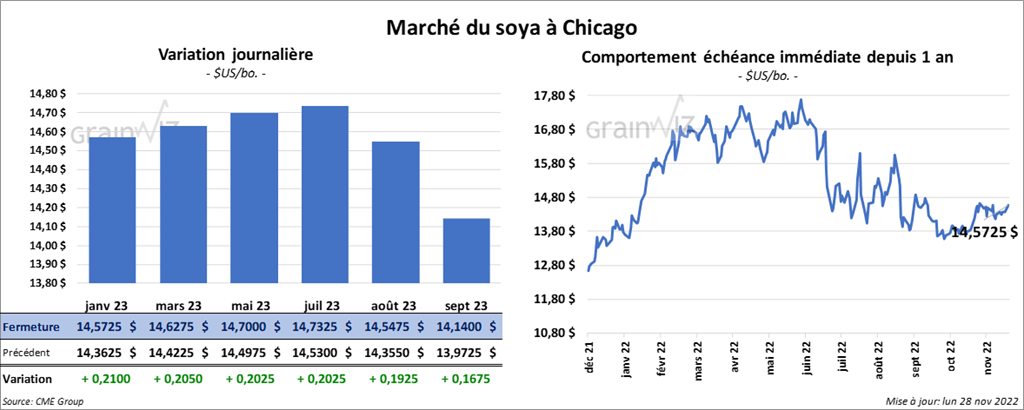

Soya

Soya

Les contrats de soya US aux échéances les plus rapprochées ont clôturé avec des gains entre 20 ¼ et 21 cents. Ceux de tourteau de soya US aux échéances les plus rapprochées ont également fini en hausse entre 4,80 et 5,40 $/tonne. Les contrats d’huile de soya US ont terminé en progression entre 141 et 155 points.

- Les inspections à l’exportation de soya US ont été de 2,022,443 tonnes, ce qui était une réduction de 16,6 % comparativement à la semaine précédente et une baisse de 10,5 % par rapport à l’an dernier. Les projections des analystes étaient entre 1,8 et 2,25 millions de tonnes. Le cumulatif annuel des inspections à l’exportation était inférieur à celui de l’an passé par 10,1 % à 19,248,392 tonnes.

- Le gouvernement argentin a accordé un taux préférentiel temporaire aux producteurs de soya argentin de 230 pesos/dollar US. Cette mesure est mise pour la période allant d’aujourd’hui au 30 décembre prochain. Les producteurs argentins se sont ainsi engagés à exporter l’équivalant de 3 milliards de dollars US de soya argentin. Le taux normal est de 166 pesos/dollar US. Bien qu’il y ait une baisse de l’offre, cette saison, les Argentins s’attendent à une production record de soya avec un bon surplus.

- AgRural croit que les ensemencements de soya brésilien sont terminés à 87 %, ce qui correspond à un retard de 3 % par rapport à l’an dernier.

- En Chine, des manifestations ont eu lieu ce week-end à Beijing et à Shanghai pour protester contre la politique stricte de zéro COVID.

- Ce matin, l’USDA a rapporté des ventes privées à l’exportation de 110,000 tonnes de soya US. Les destinations sont inconnues et les livraisons sont attendues en 2022/23.

- CFTC : le 22 novembre dernier, les spéculateurs avaient réduit leurs positions dans le soya US de 11,6 % à 82,135 contrats. Le minimum des 52 dernières semaines était de 33,425 contrats et le maximum de 180,334 contrats.

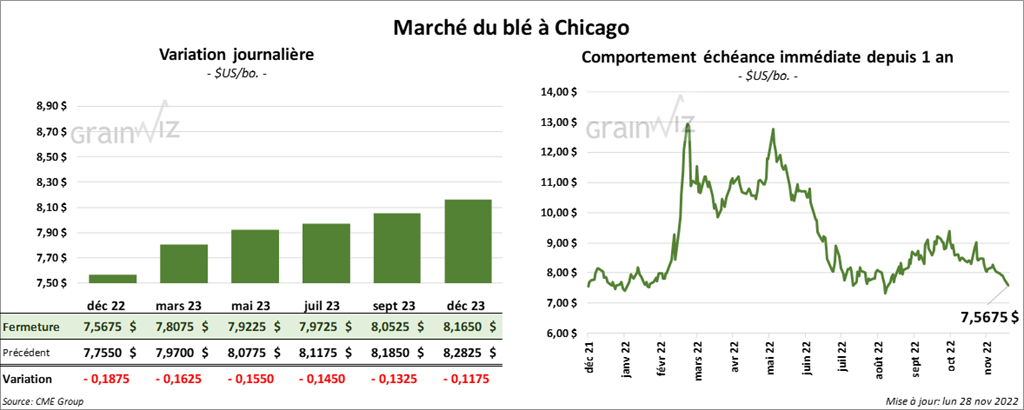

Blé

À Chicago, les contrats de blé aux échéances les plus rapprochées ont fermé en recul entre 15 ½ et 18 ¾ cents. À Kansas, ceux de blé dur rouge aux échéances les plus rapprochées ont également fini avec des pertes entre 15 et 17 ¼ cents. À Minneapolis, les contrats de blé de printemps aux échéances les plus rapprochées ont clôturé en baisse entre 6 et 11 ¼ cents.

- Les inspections à l’exportation de blé US ont été de 198,519 tonnes, soit à une baisse de 31,9 % comparativement à la semaine précédente et à une réduction de 49,2 % par rapport à l’an passé. Les prévisions des analystes étaient entre 200,000 et 400,000 tonnes. Le cumulatif annuel des inspections à l’exportation était inférieur à celui de l’an dernier par 3,8 % à 10,489,503 tonnes.

- Selon le ministre ukrainien des Infrastructures, les exportations de grain ukrainien ne devraient pas dépasser les 3 millions de tonnes ce mois-ci. Il mentionne que les Russes essaient de limiter les inspections aux ports ukrainiens.

- Le président ukrainien Volodymyr Zelenskyy a annoncé un nouvel effort pour expédier du grain en Afrique. Avec l’aide de certains pays occidentaux, 60 navires de grain ukrainien pourraient ainsi partir vers les pays pauvres d’Afrique.

- SovEcon estime que ce mois-ci, la Russie devrait exporter 4,9 millions de tonnes de grain, incluant 4,4 millions de tonnes de blé.

- CFTC : le 22 novembre dernier, à Chicago, les spéculateurs avaient réduit leurs positions de 18,7 % à 17,308 contrats. Le minimum des 52 dernières semaines était de 7,520 contrats et le maximum de 62,368 contrats. Ils avaient fait de même à Minneapolis en réduisant leurs positions dans le blé de printemps de 810 contrats à - 652 contrats. Le minimum des 52 dernières semaines était de - 1,464 contrats et le maximum de 19,867 contrats.

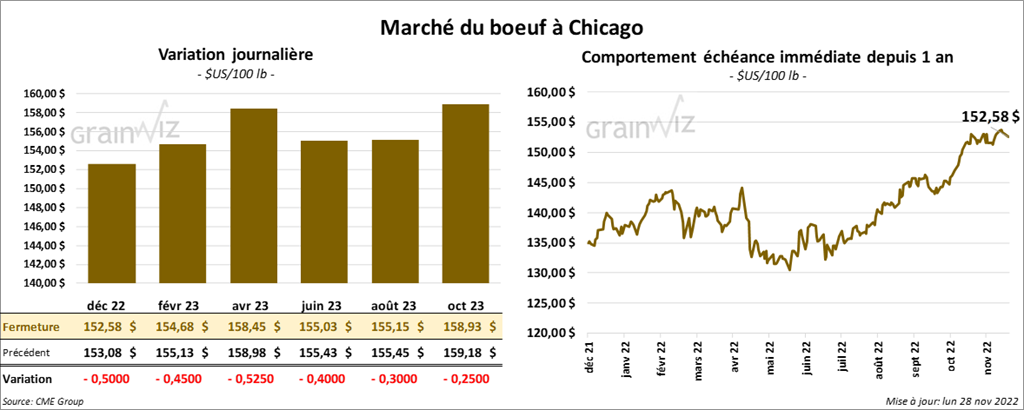

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont terminé en baisse entre 45 et 52 cents. Ceux de veau US ont aussi fini avec des pertes entre 72 cents et 1,42 $.

- Le 25 novembre dernier, le CME Feeder Cattle Index était en hausse de 3,56 $ à 177,19 $.

- La semaine dernière, l'USDA avait rapporté des ventes au comptant entre 154 et 158 $ pour le vivant.

- Cet après-midi, la valeur du surgelé a été en progression partagée avec un «spread» Ch/Se qui s’est fortement élargi à 26,00 $. La découpe «Choice» a gagné 2,70 $. Celle «Select» a régressé de 5,84 $ à 228,53 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 128,000 têtes, soit au même résultat que la semaine précédente. Il s’agit aussi d’une augmentation de 7,000 têtes comparativement à l’an dernier.

- CFTC : le 22 novembre dernier, les spéculateurs avaient augmenté leurs positions dans le bœuf US de 24,4 % à 62,389 contrats. Le minimum des 52 dernières semaines était de 12,085 contrats et le maximum de 86,061 contrats. Ils avaient fait de même dans le veau US en augmentant leurs positions de 3,052 contrats à - 3,554 contrats. Le minimum des 52 dernières semaines était de - 9,796 contrats et le maximum de 7,326 contrats.

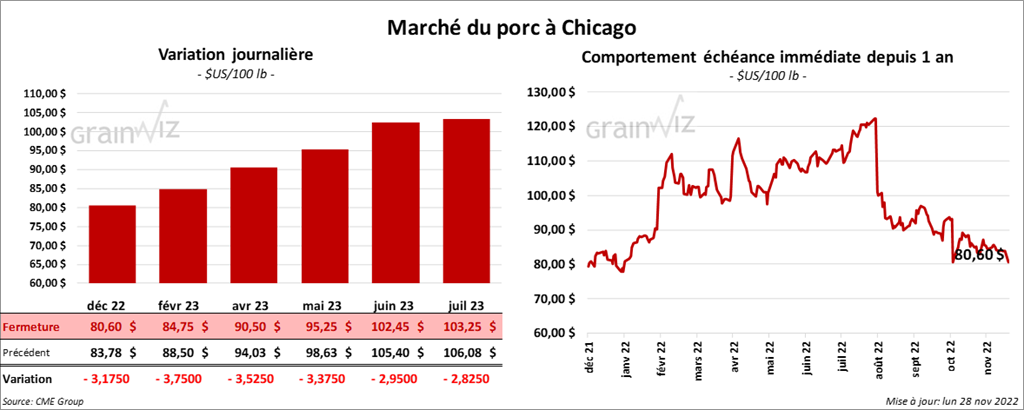

Porc

Les contrats de porc US aux échéances les plus rapprochées ont fini la journée en recul entre 3,17 et 3,75 $.

- Le 24 novembre dernier, le CME Lean Hog Index était en baisse de 61 cents à 85,56 $.

- Sur la semaine dernière, le CME Fresh Bacon Index a été en recul de 10,37 $ à 145,91 $.

- Cet après-midi, le prix moyen au comptant de la carcasse était en hausse de 27 cents à 83,22 $.

- La valeur moyenne des découpes a gagné 1,89 $ à 89,52 $. La découpe de la longe a progressé de 1,98 $ à 84,21 $. Celle de la fesse a reculé de 3 cents à 98,35 $. La découpe de l’épaule a gagné 5,57 $ à 84,71 $. Celle de la côte a pris 2,00 $ à 115,72 $. La découpe du jambon a baissé de 2,67 $ à 94,64 $. Enfin, celle du flanc a augmenté le plus, soit de 6,59 $ à 99,76 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 493,000 têtes, ce qui est une augmentation de 5,000 têtes par rapport à la semaine précédente et une hausse de 10,000 têtes comparativement à l’an passé.

- CFTC : le 22 novembre dernier, les spéculateurs avaient réduit leurs positions dans le porc US de 2,7 % à 54,277 contrats. Le minimum des 52 dernières semaines était de 10,563 contrats et le maximum de 79,242 contrats.

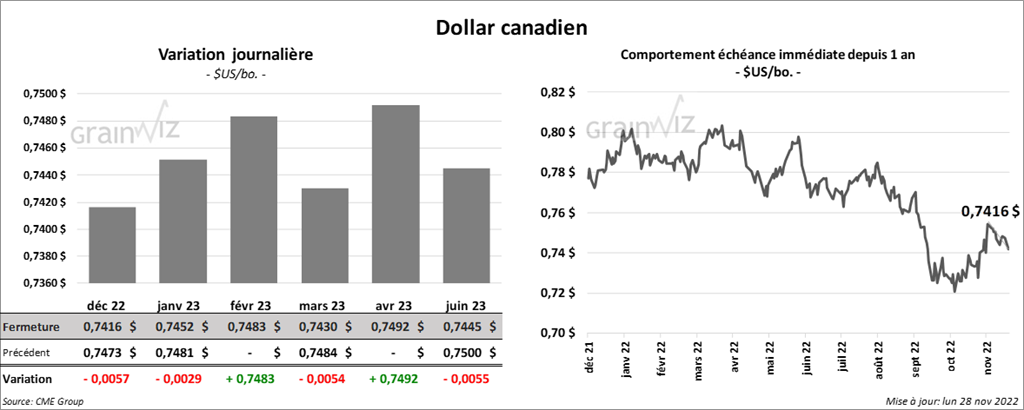

Dollar canadien

Dollar canadien