Météo US

- Certains modèles météo indiquent de meilleures chances de précipitation à court terme pour le sud-est US, ce qui pourrait être bénéfique pour le blé d’hiver de la région.

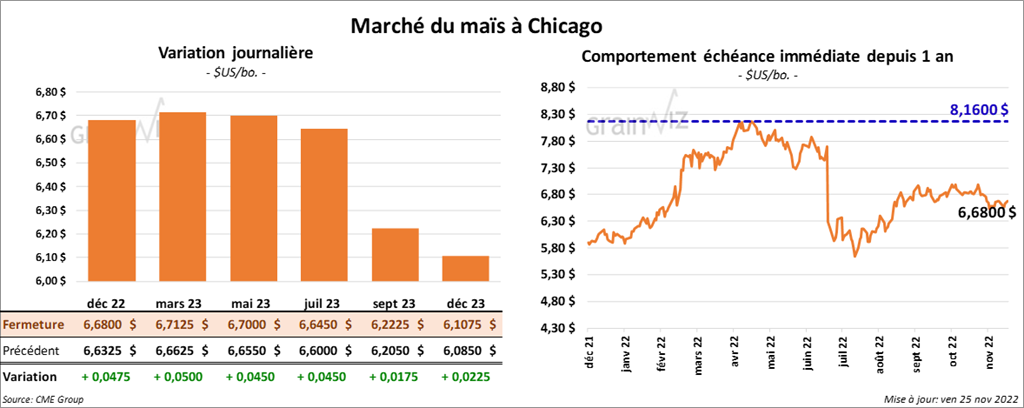

Maïs

Les contrats de maïs US aux échéances les plus rapprochées ont terminé la session en hausse entre 4 ½ et 5 cents.

- Durant la semaine du 17 novembre dernier, les ventes à l’exportation de maïs US 2022/23 ont été de 1,850,300 tonnes. Le Mexique et l’Arabie Saoudite ont été les principaux acheteurs. Pour 2023/24, les ventes à l’exportation ont été de 628,100 tonnes. Le Mexique a été l’acheteur. Les anticipations des analystes étaient entre 1,7 et 2,5 millions de tonnes.

- La compagnie John Deere a augmenté son revenu net de 75 % par rapport à l’an dernier à 2,25 milliards de dollars US.

- Refinitiv Ag Research a augmenté son estimation de la production de maïs brésilien à 127,9 millions de tonnes. Dans son dernier rapport d’offre et de demande, l’USDA l’évaluait à 126 millions de tonnes.

- Entre 4 et 6 navires chargés de maïs brésilien pourraient être expédiés en Chine ce mois-ci.

- Au Brésil, les blocages des autoroutes, qui ont eu lieu cette semaine dans le Mato Grosso, ont poussé les frais de transport à la hausse de 20 %. Ce phénomène s’explique par les protestations contre les résultats des élections présidentielles. Par conséquent, les prix du grain brésilien ont été ajustés à la hausse.

- Le Buenos Aires Grain Exchange estime qu’au 23 novembre dernier, les ensemencements de maïs argentin étaient terminés à 23,8 %, soit à un retard de 6,2 % comparativement à l’an passé.

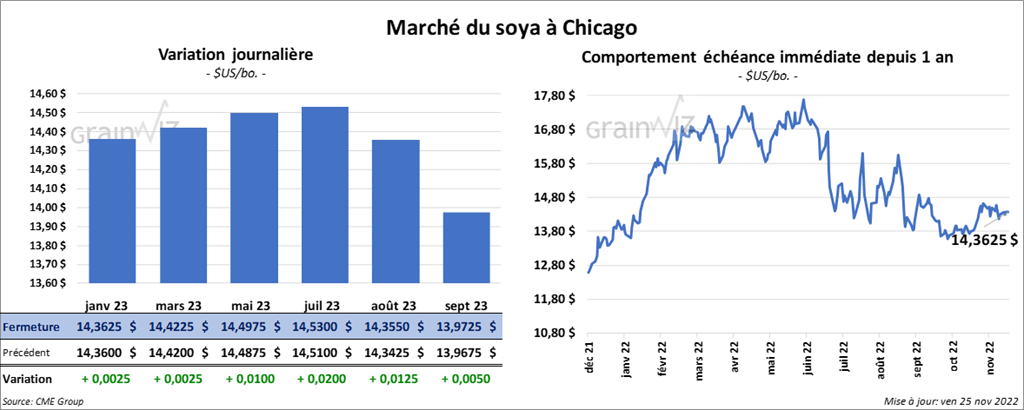

Soya

Les contrats de soya US aux échéances les plus rapprochées ont clôturé en progression entre ¼ et 1 cent. Ceux de tourteau de soya US aux échéances les plus rapprochées ont fini la journée en baisse entre 90 cents et 1,10 $/tonne. Celui mars 23 a fait exception en fermant en hausse de 20 cents/tonne.

- Les ventes à l’exportation de soya US 2022/23 ont été de 690,100 tonnes. La Chine et les Pays-Bas ont été les plus gros acheteurs. Pour 2023/24, les ventes à l’exportation ont été de 10,000 tonnes et le Japon a été l’acheteur. Les attentes des analystes étaient entre 500,000 et 1,7 million de tonnes.

- Pour le tourteau de soya US, les ventes à l’exportation de 2022/23 ont été de 516,400 tonnes. Les Philippines et l’Équateur ont été les principaux acheteurs. Les anticipations des analystes étaient entre 150,000 et 300,000 tonnes.

- Dans le cas de l’huile de soya US, les ventes à l’exportation de 2022/23 ont été de - 100 tonnes. Le Mexique a été le plus gros acheteur. Les projections des analystes étaient entre 0 et 20,000 tonnes.

- Pour le centre ouest du Brésil, AgRural estime qu’avec les prévisions d’averses pour le mois de décembre, le stress occasionné au soya par les conditions sèches pourrait baisser. À noter qu’actuellement, la sécheresse n’affecte que certaines régions productrices du Brésil.

- La sécheresse persistante en Argentine retarde les ensemencements de soya. Le Buenos Aires Grain Exchange croit d’ailleurs que les semis de soya argentin sont actuellement terminés à 19,4 % comparativement à 39 % l’an dernier.

- Dans la seule journée d’hier, la Chine a rapporté une forte poussée de COVID-19 avec 31,656 nouveaux cas recensés. Des villes comme Beijing ont ordonné à leurs citoyens de demeurer chez eux. Cette situation affecte énormément l’économie chinoise. Les autorités chinoises appliquent toujours la politique de zéro-COVID et elles soutiennent que 1,4 million de Chinois n’ont jamais été affectés par la maladie.

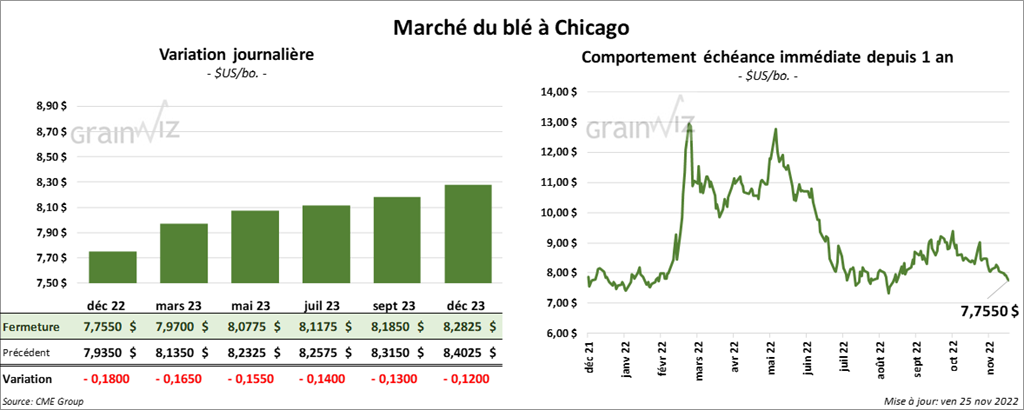

Blé

À Chicago, les contrats de blé aux échéances les plus rapprochées ont fini la séance en baisse entre 15 ½ et 18 cents. À Kansas, ceux de blé dur rouge aux échéances les plus rapprochées ont également clôturé avec des pertes entre 7 ¾ et 8 ½ cents. À Minneapolis, les contrats de blé de printemps aux échéances les plus rapprochées ont terminé la séance en recul entre ½ et 4 ¾ cents.

- Les ventes à l’exportation de blé US 2022/23 ont été de 511,800 tonnes. L’Irak et les Philippines ont été les principaux acheteurs. Les prévisions des analystes étaient entre 250,000 et 600,000 tonnes.

- Des analystes s’attendent à ce que cette année, les ensemencements de blé indien augmentent de 11 % comparativement à l’an dernier. Normalement, l’Inde produit environ 110 millions de tonnes de blé chaque année.

- En Australie, les averses et les inondations des dernières semaines, qui ont touché l’est du pays, affectent la qualité du blé. Malgré tout, certains analystes prévoient que cette saison-ci, les Australiens pourraient exporter 26 millions de tonnes de blé.

- Entre le 30 et le 6 décembre prochains, la taxe à l’exportation pour le blé russe sera en hausse à 45,91 $ US/tonne. Cet ajustement se basera sur un prix indicatif de 312,50 $/tonne.

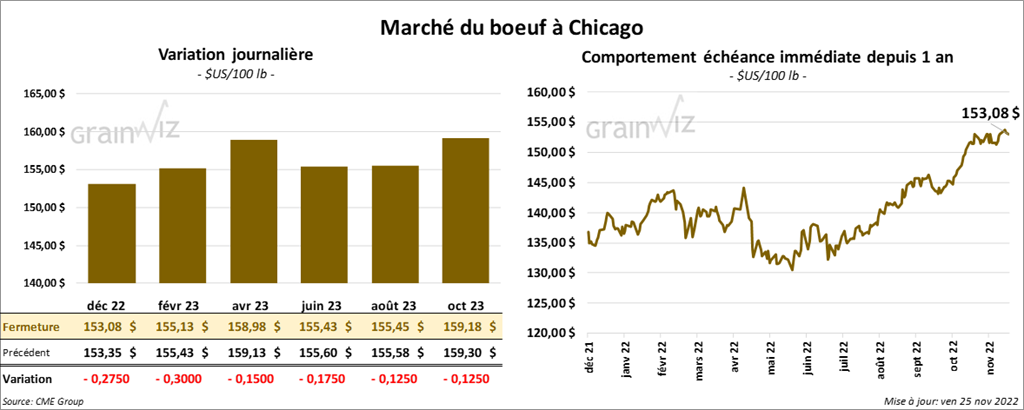

Bœuf

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont clôturé en baisse entre 15 et 30 cents. Ceux de veau US aux échéances les plus rapprochées ont également fini en recul entre 80 et 95 cents.

- Le 24 novembre dernier, le CME Feeder Cattle Index était en baisse de 1,20 $ à 173,63 $.

- Cet après-midi la valeur du surgelé a été en progression partagée avec un «spread» Ch/Se qui s’est rétréci à 17,46 $. La découpe «Choice» a perdu 73 cents à 251,83 $. Celle «Select» a gagné 1,04 $ à 234,37 $.

- Les ventes à l’exportation de bœuf US 2022 ont été de 12,900 tonnes. La Corée du Sud et la Chine ont été les principales acheteuses. Pour 2023, les ventes à l’exportation ont été de 4,000 tonnes. La Corée du Sud et Taïwan ont été les plus gros acheteurs.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 581,000 têtes, soit à une baisse de 93,000 têtes comparativement à la semaine précédente et à une hausse de 13,000 têtes par rapport à l’an dernier.

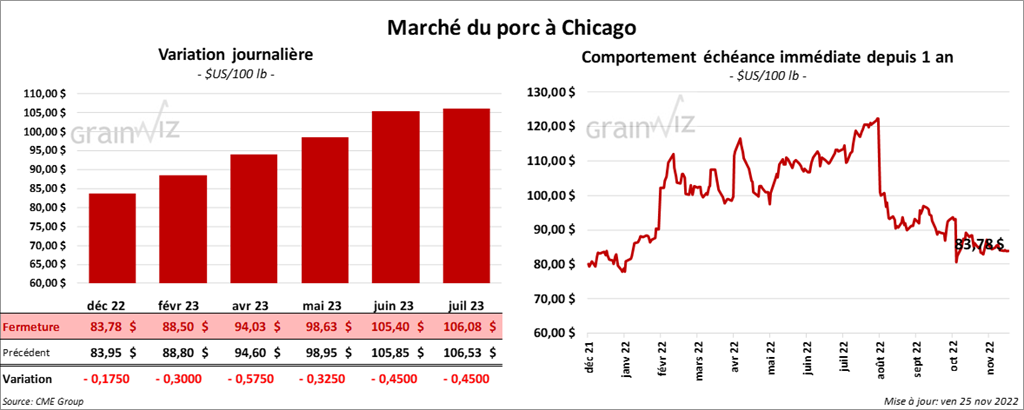

Porc

Les contrats de porc US aux échéances les plus rapprochées ont terminé la journée avec des pertes entre 17 et 57 cents.

- Le 22 novembre dernier, le CME Lean Hog Index était en baisse de 37 cents à 86,17 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a été en recul de 54 cents à 84,76 $.

- La valeur moyenne des découpes était en baisse de 1,73 $ à 87,63 $. La découpe de la longe a gagné 2,20 $ à 82,23 $. Celle de la fesse a pris 1,20 $ à 98,38 $. La découpe de l’épaule a perdu 3,14 $ à 79,14 $. Celle de la côte a reculé de 3,42 $ à 113,72 $. La découpe du jambon a progressé de 1,92 $ à 97,31 $. Enfin, celle du flanc a baissé le plus. Elle a régressé de 14,53 $ à 93,17 $.

- Les ventes à l’exportation de porc US 2022 ont été de 45,800 tonnes. Le Mexique et le Japon ont été les principaux acheteurs. Pour 2023, les ventes à l’exportation ont été de 4,400 tonnes. Le Canada et le Mexique ont été les plus gros acheteurs.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 2,223 millions de têtes, ce qui représente une réduction de 376,000 têtes par rapport à la semaine précédente et une baisse de 32,000 têtes comparativement à l’an passé.

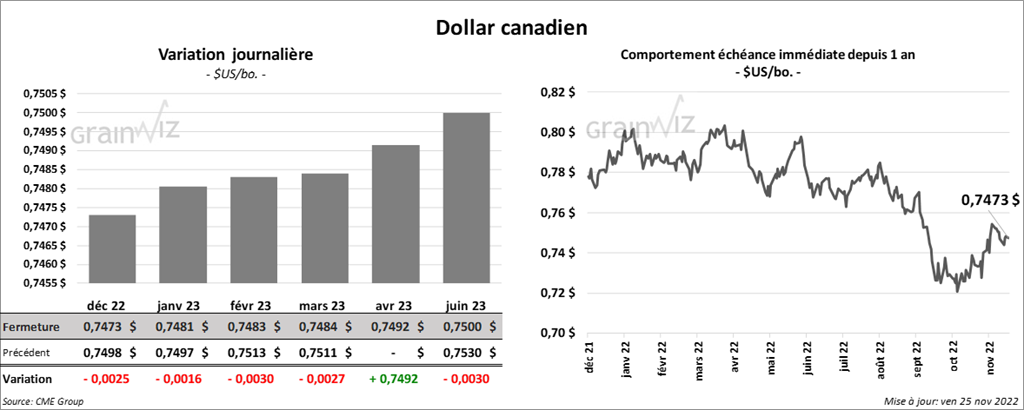

Dollar canadien