Météo Amérique du Sud

- World Weather mentionne que les conditions au Brésil demeurent favorables au développement des cultures. De dimanche à mercredi prochain, des averses bénéfiques pourraient même avoir lieu dans le centre ouest et le sud du pays.

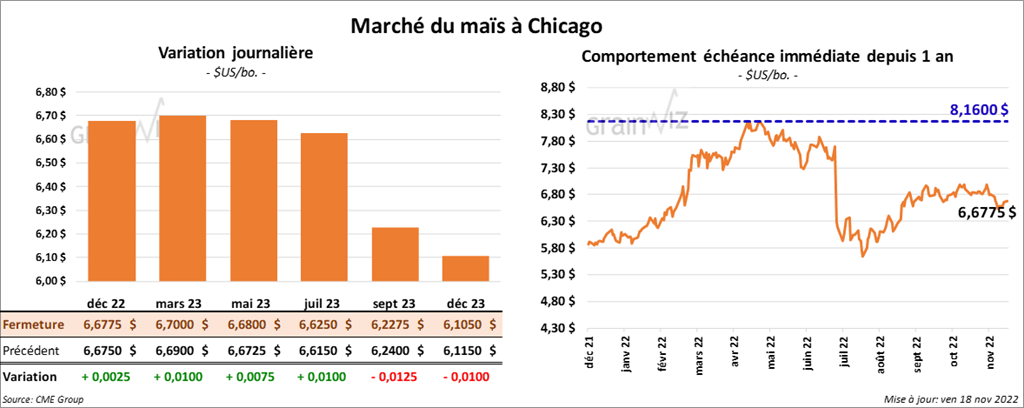

Maïs

Les contrats de maïs US aux échéances les plus rapprochées ont terminé la séance en hausse entre ¼ et 1 cent.

- CFTC : le 15 novembre dernier, les spéculateurs avaient réduit leurs positions dans le maïs US de 25,6 % à 176,831 contrats. Le minimum des 52 dernières semaines était de 120,788 contrats et le maximum de 384,101 contrats.

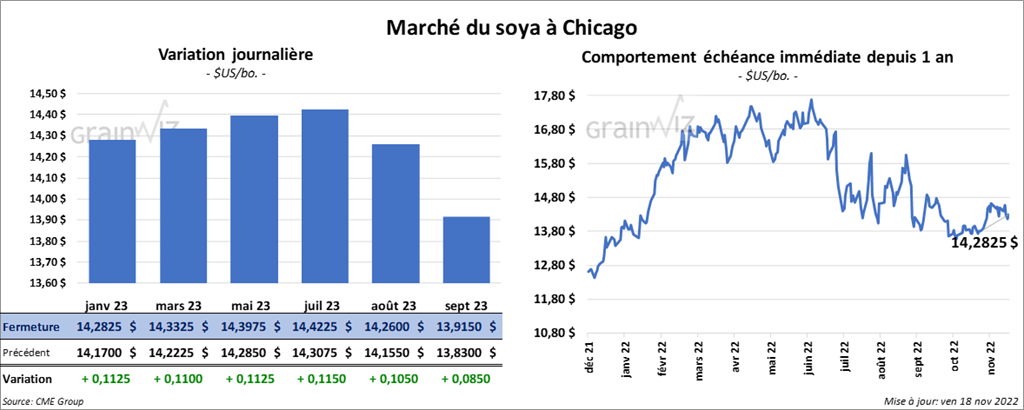

Soya

Les contrats de soya US aux échéances les plus rapprochées ont fini la journée en progression entre 11 et 11 ¼ cents. Ceux de tourteau de soya US aux échéances les plus rapprochées ont également terminé dans le vert entre 3,00 et 4,70 $/tonne. Les contrats d’huile de soya US aux échéances les plus rapprochées ont fermé en hausse entre 39 et 61 points.

- Le Buenos Aires Grains Exchange mentionne que les superficies allouées à la culture de soya argentin pourraient reculer encore si la pluie n’arrive pas prochainement. Jusqu’à présent, les semis sont terminés à 12 % comparativement à 29 % l’an passé. 41,3 millions d’acres ensemencés sont actuellement anticipés.

- CFTC : le 15 novembre dernier, les spéculateurs avaient réduit leurs positions dans le soya US de 10,5 % à 92,965 contrats. Le minimum des 52 dernières semaines était de 33,425 contrats et le maximum de 180,334 contrats.

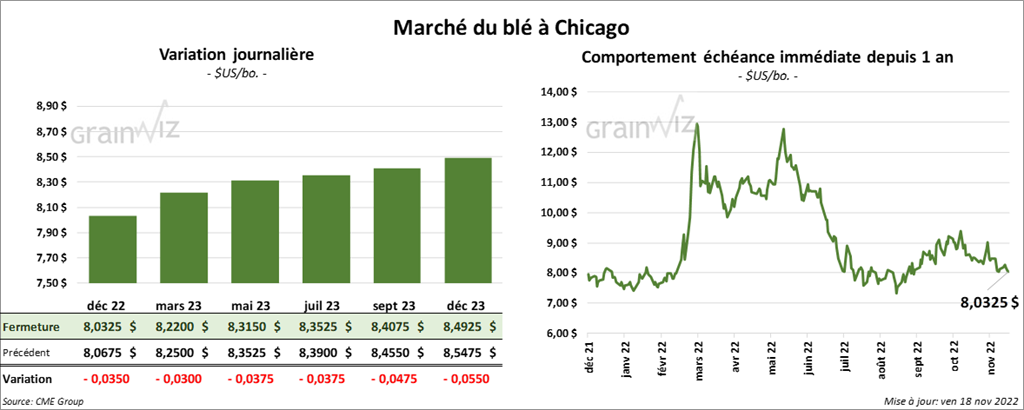

Blé

À Chicago, les contrats de blé US aux échéances les plus rapprochées ont clôturé en baisse entre 3 et 3 ¾ cents. À Kansas, ceux de blé dur rouge aux échéances les plus rapprochées ont terminé avec des pertes entre 3 ¾ et 5 ¼ cents. À Minneapolis, les contrats de blé de printemps aux échéances les plus rapprochées ont fermé en recul entre 2 ¼ et 3 ¼ cents.

- En Argentine, le ministère de l’Économie a abaissé son estimation de la récolte de blé argentin de 22,1 millions de tonnes à 13,4 millions de tonnes. La sécheresse des derniers mois et le gel des derniers temps expliqueraient cette baisse.

- Dans la semaine du 23 novembre prochain, la taxe à l’exportation de blé russe baissera à 45,31 $ US/tonne. Cet ajustement se basera sur un prix indicatif de 312,50 $/tonne.

- FranceAgriMer estime qu’au 14 novembre dernier, les ensemencements de blé tendre français étaient terminés à 97 %. 98 % des plants se trouvaient dans les catégories bon/excellent.

- CFTC : le 15 novembre dernier, à Chicago, les spéculateurs avaient réduit leurs positions dans le blé de 12,9 % à 21,281 contrats. Le minimum des 52 dernières semaines était de 7,520 contrats et le maximum de 65,609 contrats. Ils avaient fait de même à Minneapolis en réduisant leurs positions dans le blé de printemps de 94,8 % à 158 contrats. Le minimum des 52 dernières semaines était de -1,464 contrats et le maximum de 19,867 contrats.

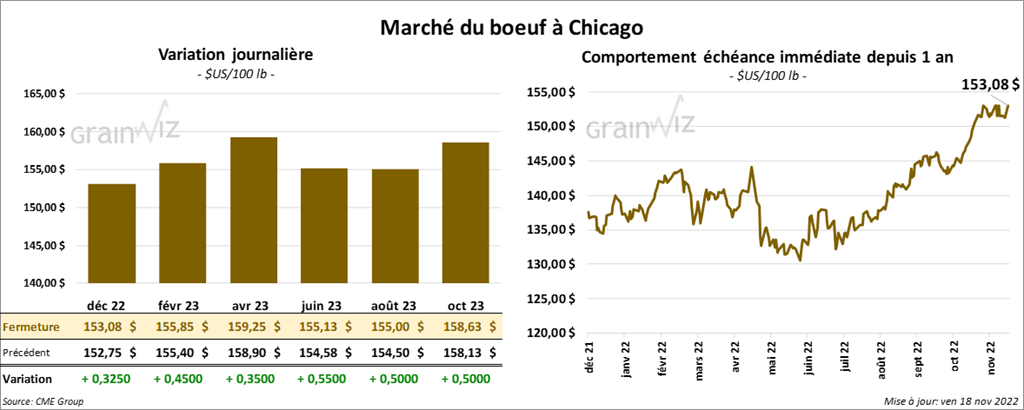

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont terminé la journée en progression entre 32 et 45 cents. Ceux de veau US aux échéances les plus rapprochées ont également fini avec des gains entre 32 et 80 cents.

- Le 17 novembre dernier, le CME Feeder Cattle Index était en baisse de 3 cents à 175,36 $.

- Hier, l’USDA avait rapporté des ventes au comptant entre 148 et 156 $ pour le vivant.

- Cet après-midi, la valeur du surgelé était en progression partagée avec un «spread» Ch/Se qui s’est rétréci à 22,04 $. La découpe «Choice» a reculé de 2,23 $ à 254,87 $. Celle «Select» a augmenté de 1,09 $ à 232,83 $.

- Le rapport Cattle on Feed de novembre a été publié cet après-midi. L’USDA estime qu’au 1er novembre dernier, les inventaires des parcs d’engraissement ont été de 11,706 millions de têtes, ce qui était une hausse de 2,2 % par rapport au mois précédent et une baisse de 2 % comparativement à l’an dernier. Pour les placements, l’USDA a estimé qu’en octobre dernier, ils ont été de 2,108 millions de têtes, soit à une hausse de 1,1 % comparativement au mois de septembre et à une baisse de 6,1 % par rapport à l’an passé. Quant à la commercialisation, l’USDA l’a évaluée à 1,802 million de têtes en octobre dernier, ce qui correspondait à une baisse de 3,1 % par rapport au mois précédent et à une augmentation de 0,6 % comparativement à l’an dernier.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 674,000 têtes, soit à une augmentation de 3,000 têtes comparativement à la semaine précédente et à une baisse de 6,000 têtes par rapport à l’an dernier.

- CFTC : le 15 novembre dernier, les spéculateurs avaient réduit leurs positions dans le bœuf US de 19,3 % à 50,160 contrats. Le minimum des 52 dernières semaines était de 12,085 contrats et le maximum de 86,061 contrats. Ils avaient fait de même dans le veau US en réduisant leurs positions de 613 contrats à -6,606 contrats. Le minimum des 52 dernières semaines était de -9,796 contrats et le maximum de 7,326 contrats.

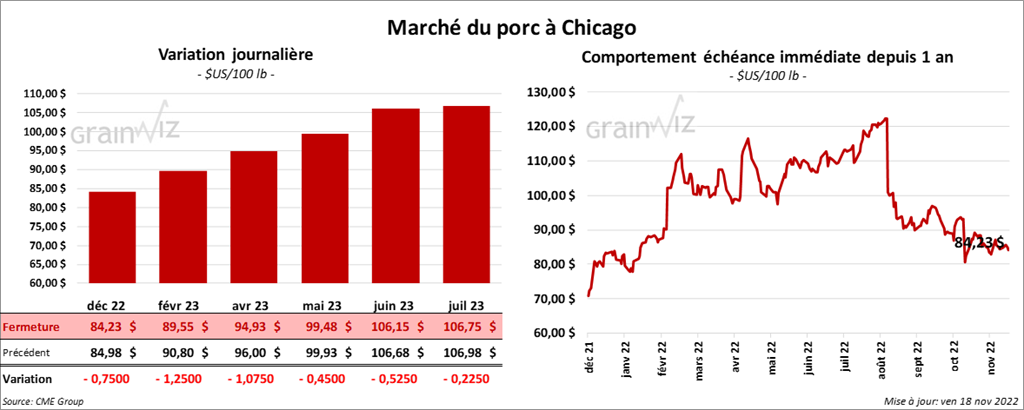

Porc

Les contrats de porc US aux échéances les plus rapprochées ont clôturé dans le rouge entre 75 cents et 1,25 $.

- Le 16 novembre dernier, le CME Lean Hog Index était en baisse de 8 cents à 88,14 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a été en recul de 1,46 $ à 81,81 $.

- La valeur moyenne des découpes était en hausse de 81 cents à 93,44 $. La découpe de la longe a gagné 2,22 $ à 80,77 $, Celle de la fesse a pris 1,74 $ à 99,09 $. La découpe de l’épaule a progressé de 3,69 $ à 85,34 $. Celle de la côte a reculé de 1,03 $ à 120,77 $. La découpe du jambon a perdu 3,77 $ à 103,27 $. Enfin, celle du flanc a augmenté de 4,23 $ à 114,34 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 2,605 millions de têtes, ce qui est une hausse de 102,000 têtes comparativement à la semaine précédente et une baisse de 27,000 têtes par rapport à l’an passé.

- CFTC : le 15 novembre dernier, les spéculateurs avaient augmenté leurs positions dans le porc US de 2,4 % à 55,800 contrats. Le minimum des 52 dernières semaines était de 10,563 contrats et le maximum de 79,242 contrats.