Météo Amérique du Sud

- Les récentes averses en Argentine ont été un certain bénéfice pour les cultures de printemps et d’été. Toutefois, World Weather mentionne que d’autres précipitations restent nécessaires dans la région de Buenos Aires et ailleurs en Argentine. L’organisme prévoit tout de même des averses pour les 10 prochains jours dans plusieurs secteurs de l’Argentine.

Météo US

- World Weather mentionne que des averses de neige ont eu lieu hier dans les régions asséchées du sud-ouest du Kansas, de certaines parties du Texas et dans des secteurs voisins de l’Oklahoma. Mais ce genre de précipitation n’a pas été bénéfique pour les régions affectées par la sécheresse dans l’ouest des Plaines US.

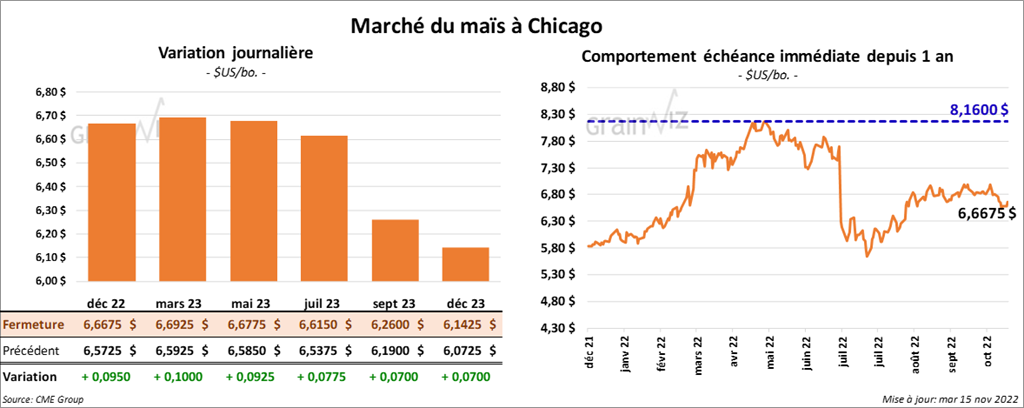

Maïs

Les contrats de maïs US aux échéances les plus rapprochées ont clôturé avec des gains entre 9 ¼ et 10 cents.

- Michael Cordonnier de Soybean & Corn Advisor a laissé inchangée son évaluation de la récolte de maïs argentin à 50 millions de tonnes. Selon lui, il est toujours possible que le chiffre baisse puisque le rythme des ensemencements est actuellement lent. Dans le cas du Brésil, il a laissé son évaluation inchangée à 125,5 millions de tonnes.

- L’USDA a annoncé ce matin des ventes privées à l’exportation de 230,185 tonnes de maïs. Le Mexique est la destination. Les livraisons sont prévues pour 2022/23.

- IHS Markit projette des ensemencements de maïs US 2023 sur 91,968 millions d’acres. En 2022, 88,608 millions d’acres de maïs US avaient été semés.

- La Commission européenne estime que depuis le début de 2022/23 jusqu’au 13 novembre dernier, les importations UE de maïs ont été de 10,8 millions de tonnes, soit plus du double comparativement à l’an passé. La chaleur et la sécheresse des derniers mois qui ont touché l’Europe expliquent cette augmentation.

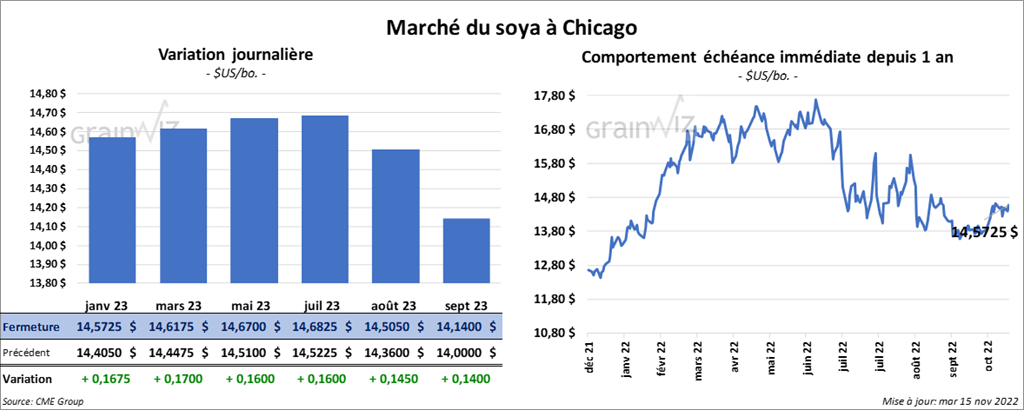

Soya

Les contrats de soya US aux échéances les plus rapprochées ont terminé la session en progression entre 16 et 17 cents. Ceux de tourteau de soya US aux échéances les plus rapprochées ont également fini dans le vert entre 3,90 et 4,80 $/tonne. Les contrats d’huile de soya US aux échéances les plus rapprochées ont fermé en hausse entre 70 et 79 points.

- Michael Cordonnier a laissé inchangées ses évaluations des productions de soya argentin et brésilien à respectivement 50 millions de tonnes et 151 millions de tonnes.

- L’USDA a rapporté des ventes privées à l’exportation de 261,272 tonnes de soya US. Le Mexique est la destination et les livraisons sont attendues pour 2022/23.

- Le rapport mensuel du NOPA a été présenté cet après-midi. L’organisme mentionne qu’au cours du mois d’octobre, ses membres ont trituré 184,464 millions de boisseaux de soya US, un résultat qui est exactement l’anticipation des analystes. Ce serait donc une augmentation de 16,7 % comparativement à septembre et une hausse de 0,3 % par rapport à l’an dernier.

- IHS Markit prévoit des ensemencements de soya US 2023 sur 88,515 millions d’acres contre 87,455 millions d’acres l’an passé.

- La Commission européenne estime que depuis le début de 2022/23 jusqu’au 13 novembre dernier, les importations UE de soya ont été en légère baisse par rapport à l’an passé à 4 millions de tonnes.

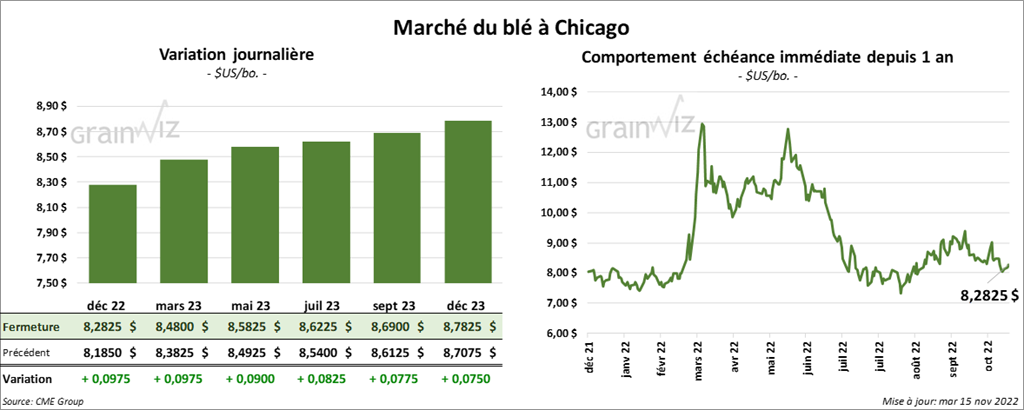

Blé

À Chicago, les contrats de blé aux échéances les plus rapprochées ont fini la journée en progression entre 9 et 9 ¾ cents. À Kansas, ceux de blé dur rouge aux échéances les plus rapprochées ont fermé en hausse entre 3 et 6 ¾ cents. À Minneapolis, les contrats de blé de printemps aux échéances les plus rapprochées ont terminé avec des gains entre 8 ¼ et 11 cents.

- Selon l’agence Bloomberg, les observateurs s’attendent à ce que la Russie accepte de prolonger l’accord sur les exportations de grain ukrainien à partir de la mer Noire.

- En Inde, en date du 1er novembre dernier, les inventaires de blé dans les entrepôts gouvernementaux n’étaient plus qu’à la moitié de ce qu’ils étaient l’an passé, ce qui pourrait freiner les efforts du gouvernement pour contrôler à la baisse les prix domestiques du blé.

- En Ukraine, le ministère de l’Agriculture estime que les ensemencements de blé d’hiver ukrainien sont terminés à 93 %. Seulement 3,8 millions d’hectares ont été semés. L’an dernier, c’était 6 millions d’hectares.

- IHS Markit prévoit des ensemencements de blé US 2022/23 sur 47,178 millions d’acres, ce qui est une augmentation comparativement aux 45,738 millions d’acres de l’an dernier.

- La Commission européenne estime que depuis le début de 2022/23 jusqu’au 13 novembre dernier, l’UE a exporté 13,3 millions de tonnes de blé tendre, soit une hausse de 10 % comparativement à l’an dernier.

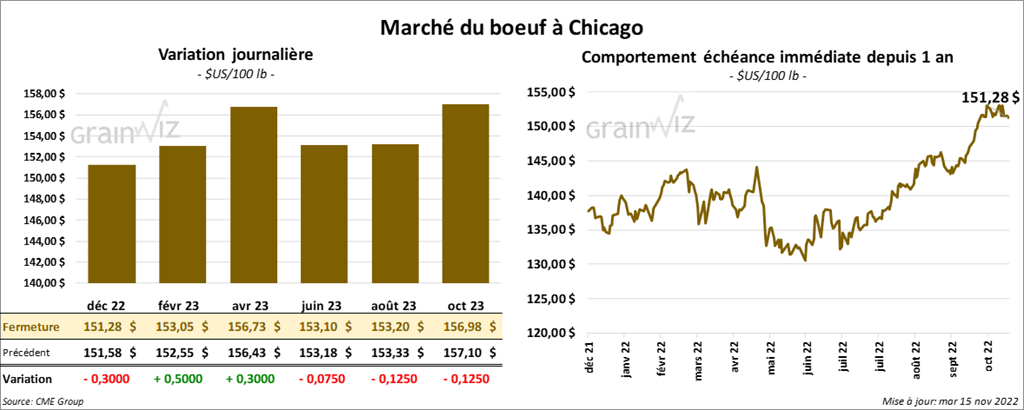

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont clôturé en hausse entre 30 et 50 cents. Celui décembre 22 a fait exception en terminant en recul de 30 cents. Les contrats de veau US aux échéances les plus rapprochées ont fini en baisse entre 1,27 et 2,42 $.

- Le 14 novembre dernier, le CME Feeder Cattle Index était en recul de 5 cents à 175,18 $.

- Cet après-midi, la valeur du surgelé a été en progression partagée avec un «spread» Ch/Se qui s’est élargi à 26,60 $. La découpe «Choice» a gagné 38 cents à 258,36 $. Celle «Select» a reculé de 1,45 $ à 231,76 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 257,000 têtes, soit à une hausse de 5,000 têtes comparativement à la semaine précédente et à une augmentation de 13,000 têtes par rapport à l’an dernier.

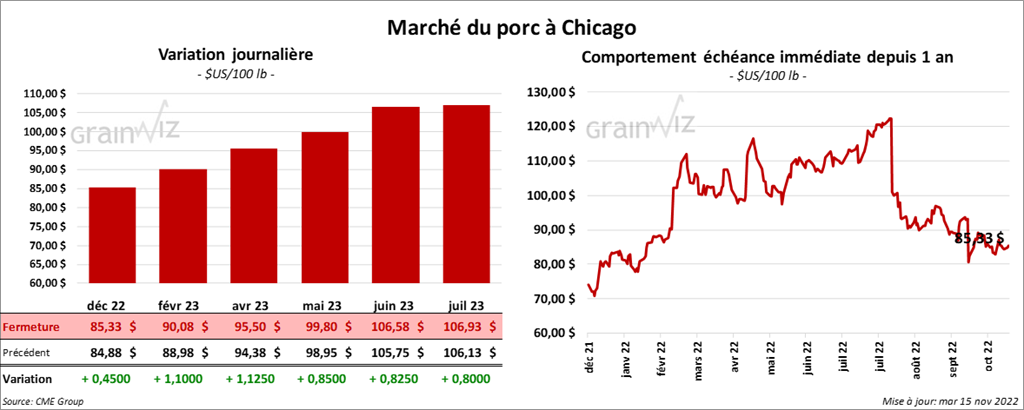

Porc

Les contrats de porc US aux échéances les plus rapprochées ont fermé avec des gains entre 45 cents et 1,12 $.

- Le 11 novembre dernier, le CME Lean Hog Index était en progression de 2 cents à 88,65 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a été en hausse de 1,46 $ à 85,54 $.

- La valeur moyenne des découpes était en baisse de 86 cents à 95,70 $. La découpe de la longe a perdu 3,50 $ à 81,85 $. Celle de la fesse a reculé de 1,72 $ à 95,65 $. La découpe de l’épaule a pris 1,88 $ à 81,75 $. Celle de la côte a régressé de 33 cents à 121,71 $. La découpe du jambon a perdu 1,28 $ à 106,75 $. Enfin, celle du flanc a progressé de 69 cents à 123,74 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 975,000 têtes, ce qui représente une baisse de 10,000 têtes par rapport à la semaine précédente et une hausse de 9,000 têtes comparativement à l’an passé.

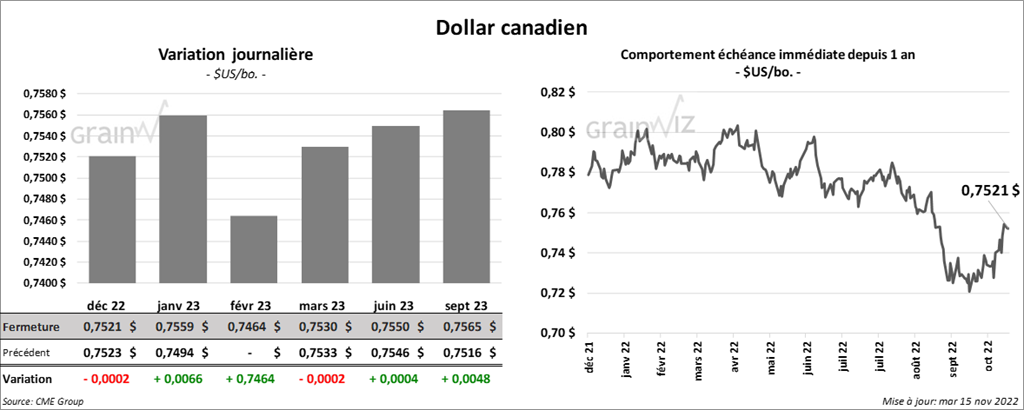

Dollar canadien