Maïs

Les contrats de maïs US aux échéances les plus rapprochées ont terminé la journée en hausse entre 3 et 11 ¾ cents.

- Durant la semaine du 5 mai dernier, les ventes à l’exportation de maïs US 2021/22 ont été de 192,700 tonnes, ce qui était une baisse de 75 % par rapport à la semaine précédente et une réduction de 80 % comparativement à la moyenne des 4 dernières semaines. Le Japon et la Corée du Sud ont été les principaux acheteurs. Les anticipations des analystes étaient entre 350,000 et 700,000 tonnes. Pour 2022/23, les ventes à l’exportation de maïs US ont été de 46,600 tonnes. Le Mexique et les destinations inconnues ont été les plus gros acheteurs. Les prévisions des analystes étaient entre 150,000 et 650,000 tonnes.

- Ce matin, l’USDA a annoncé des ventes privées à l’exportation de 612,000 tonnes de maïs US. La Chine est la destination. 68,000 tonnes devraient être livrées en 2021/22 et le reste en 2022/23.

- Conab a présenté son rapport mensuel aujourd’hui. Elle estime la production de maïs brésilien 2021/22 à un record de 116,2 millions de tonnes, ce qui est une augmentation de 600,000 tonnes comparativement à sa prévision précédente.

- Le rapport mensuel d’offre et de demande de mai a été présenté ce midi. L’USDA estime la production de maïs US 2021/22 à 15,115 milliards de boisseaux, ce qui est la prévision exacte des analystes. Pour 2022/23, l’USDA anticipe une production moins élevée à 14,460 milliards de boisseaux. Les analystes s’attendaient plutôt à une projection plus élevée à 14,773 milliards de boisseaux. Quant aux rendements, l’USDA les a estimés à 177 boisseaux/acre pour 2021/22 et 2022/23. Dans le cas de 2022/23, les analystes s’attendaient à des rendements plus élevés à 179,6 boisseaux/acre. Du côté des inventaires de fin d’année de maïs US 2021/22, l’USDA les a estimés à 1,440 milliard de boisseaux. Les analystes anticipaient un résultat moins élevé à 1,412 milliard de boisseaux. Dans le cas de 2022/23, l’USDA projette les stocks de fin d’année à 1,360 milliard de boisseaux alors que les analystes les prévoyaient moins élevés à 1,352 milliard de boisseaux.

- Mondialement, l’USDA voit les inventaires de fin d’année à 309,39 millions de tonnes pour 2021/22 et à 305,13 millions de tonnes pour 2022/23. Les attentes des analystes étaient à respectivement 303,73 et 296,91 millions de tonnes.

Soya

Les contrats de soya US aux échéances les plus rapprochées ont fini la session en hausse entre 7 et 10 cents. Ceux de tourteau de soya US aux échéances les plus rapprochées ont fait l’inverse en clôturant en baisse entre 40 cents et 1,90 $/tonne. Les contrats d’huile de soya US aux échéances les plus rapprochées ont terminé en baisse de 93 points.

- Durant la semaine du 5 mai dernier, les ventes à l’exportation de soya US 2021/22 ont été de 143,700 tonnes, soit à un creux de l’année commerciale, à une baisse de 80 % par rapport à la semaine précédente et à une réduction de 74 % comparativement à la moyenne des 4 dernières semaines. L’Indonésie et le Japon ont été les principaux acheteurs. Les attentes des analystes étaient entre 100,000 et 600,000 tonnes. Pour 2022/23, les ventes à l’exportation de soya US ont été de 77,300 tonnes. Les destinations inconnues et le Panama ont été les plus gros acheteurs. Les prévisions des analystes étaient entre 100,000 et 600,000 tonnes.

- Quant au tourteau de soya US, les ventes à l’exportation de 2021/22 ont été en baisse de 22 % par rapport à la semaine précédente à 181,900 tonnes. C’était aussi une hausse de 10 % comparativement à la moyenne des 4 dernières semaines. Le Mexique et l’Équateur ont été les plus gros acheteurs. Les projections des analystes étaient entre 20,000 et 300,000 tonnes. Pour 2022/23, les ventes à l’exportation ont été de 16,100 tonnes. Le Panama a été l’acheteur. Les attentes des analystes étaient entre 0 et 15,000 tonnes.

- Du côté de l’huile de soya US, les ventes à l’exportation de 2021/22 ont été 600 tonnes, ce qui était une baisse de 96 % par rapport à la semaine précédente et une réduction de 90 % comparativement à la moyenne des 4 dernières semaines. Le Canada a été l’acheteur. Les anticipations des analystes étaient entre 0 et 25,000 tonnes pour 2021/22 et entre 0 et 15,000 tonnes pour 2022/23.

- Conab a augmenté sa prévision de la production de soya brésilien 2021/22 de 1,4 million de tonnes à 123,8 millions de tonnes.

- Concernant le rapport d’offres et de demande, l’USDA a évalué la production de soya US 2021/22 à 4,435 milliards de boisseaux, ce qui était dans la ligne des attentes des analystes. Pour 2022/23, l’USDA a projeté la production de soya US à 4,640 milliards de boisseaux alors que les analystes anticipaient un résultat moins élevé à 4,613 milliards de boisseaux. Du côté des rendements, l’USDA a estimé ceux de 2021/22 à 51,4 boisseaux/acre alors que les analystes les projetaient à 51,4 boisseaux/acre. Pour 2022/23, l’USDA s’attend à une baisse des rendements à 51,1 boisseaux/acre. Les analystes prévoyaient des rendements à 51,4 boisseaux/acre. Quant aux inventaires de fin d’année, l’USDA a estimé ceux de soya US 2021/22 à 235 millions de boisseaux comparativement à des anticipations des analystes plus élevées à 260 millions de boisseaux. Pour 2022/23, l’USDA a projeté les stocks de fin d’année de soya US à 310 millions de boisseaux alors que les attentes des analystes étaient plus élevées à 357 millions de boisseaux.

- Mondialement, l’USDA a évalué les inventaires de fin d’année de soya 2021/22 à 85,24 millions de tonnes. Les analystes anticipaient un résultat plus élevé à 89,58 millions de tonnes. Pour 2022/23, l’USDA a estimé les stocks de fin d’année à 99,60 millions de tonnes comparativement à des projections des analystes plus faibles à 97,23 millions de tonnes.

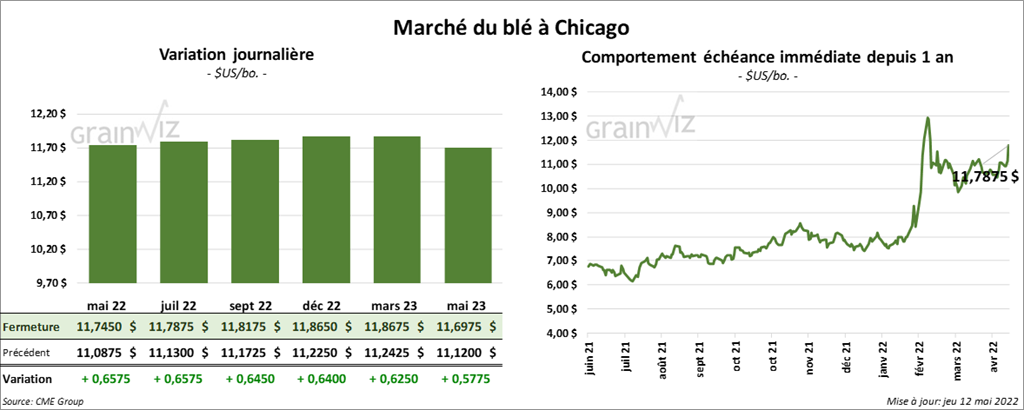

Blé

À Chicago, les contrats de blé aux échéances les plus rapprochées ont clôturé avec des gains entre 64 ½ et 65 ¾ cents. À Kansas, ceux de blé dur rouge aux échéances les plus rapprochées ont terminé la journée en progression entre 67 ¾ et 69 ½ cents. À Minneapolis, les contrats de blé de printemps aux échéances les plus rapprochées ont fermé en hausse entre 29 ¼ et 60 cents.

- Durant la semaine du 5 mai dernier, les ventes à l’exportation de blé US 2021/22 ont été de 14,100 tonnes, soit à un creux de l’année commerciale, à une réduction de 88 % comparativement à la semaine précédente et à une baisse de 79 % par rapport à la moyenne des 4 dernières semaines. La Colombie et les destinations inconnues ont été les principales acheteuses. Les attentes des analystes étaient entre 25,000 et 125,000 tonnes. Pour 2022/23, les ventes à l’exportation ont été de 124,300 tonnes. Le Mexique et les destinations inconnues ont été les plus gros acheteurs. Les projections des analystes étaient entre 0 et 350,000 tonnes.

- Stratégie Grains a abaissé sa projection des exportations de blé UE 2021/22 de 1,5 million de tonnes à 29,9 millions de tonnes. La firme explique cette baisse par les exportations russes qui sont plus élevées que prévu, et ce, malgré les sanctions imposées par de nombreux pays. Toutefois, Stratégie Grain prévoit une augmentation des exportations de blé UE 2022/23 de 500,000 à 30,8 millions de tonnes.

- En Russie, le Président Poutine a annoncé que les exportations de blé russe allaient augmenter en raison de la récolte record évaluée à 87 millions de tonnes. L’an dernier, les Russes avaient produit 85,9 millions de tonnes de blé.

- Avec les conditions à la fois chaudes et sèches qui persistent dans le sud-ouest US, les prix du blé US ont toujours un bon support à la hausse.

- À l’aide de son appel d’offres hebdomadaire, le Japon a acheté 196,560 tonnes de blé US, canadien et australien.

- Pour le rapport d’offre et de demande, l’USDA a estimé la production de blé US 2021/22 à 1,646 milliard de boisseaux, ce qui était dans la ligne des attentes des analystes. Pour 2022/23, l’USDA prévoit par contre une production de 1,729 milliard de boisseaux. Au dernier forum des perspectives d’ensemencements, l’USDA avait projeté la production à 1,940 milliard de boisseaux. Quant aux rendements de blé US, l’USDA a évalué ceux de 2021/22 à 44,3 boisseaux/acre, ce qui correspondait aux attentes des analystes. Pour 2022/23, l’USDA les projette à 46,6 boisseaux/acre. Au forum sur les perspectives d’ensemencements, l’USDA les avait anticipés à 49,1 boisseaux/acre. Dans le cas des inventaires de fin d’année de blé US, ceux de 2021/22 ont été estimés à 655 millions de boisseaux comparativement à des projections des analystes de 678 millions de boisseaux. Pour 2022/23, l’USDA les prévoit à 619 millions de boisseaux. Les analystes s’attendaient à un résultat plus élevé à 659 millions de boisseaux. Par ailleurs, l’USDA a estimé la production de blé d’hiver US à 1,174 milliard de boisseaux pour 2022/23. Les analystes prévoyaient davantage à 1,791 milliard de boisseaux.

- Mondialement, les inventaires de fin d’année de blé ont été évalués à 279,72 millions de tonnes pour 2021/22. Les analystes s’attendaient à moins à 278,30 millions de tonnes. Pour 2022/23, l’USDA les projette à 267,02 millions de tonnes comparativement à des prévisions plus élevées des analystes de 272,07 millions de tonnes.

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont terminé la séance en baisse entre 1,87 et 2,07 $. Ceux de veau US aux échéances les plus rapprochées ont également fini en recul entre 1,27 et 3,50 $.

- Le 11 mai dernier, le CME Feeder Cattle Index était en hausse de 37 cents à 156,61 $.

- Hier, l’USDA a rapporté des ventes au comptant entre 137 et 140 $ pour le vivant.

- Cet après-midi, la valeur du surgelé était en progression avec un «spread» Ch/Se qui s’est rétréci à 12,84 $. La découpe «Choice» a gagné 2,12 $ à 257,20 $. Celle «Select» a pris 2,18 $ à 244,36 $.

- Durant la semaine du 5 mai dernier, les ventes à l’exportation de bœuf US 2022 ont été de 28,400 tonnes, ce qui était un sommet de l’année, une hausse de 95 % par rapport à la semaine précédente et une augmentation de 95 % comparativement à la moyenne des 4 dernières semaines. La Corée du Sud et le Japon ont été les plus gros acheteurs.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 495,000 têtes, ce qui est une hausse de 8,000 têtes comparativement à la semaine précédente et une augmentation de 29,000 têtes par rapport à l’an dernier.

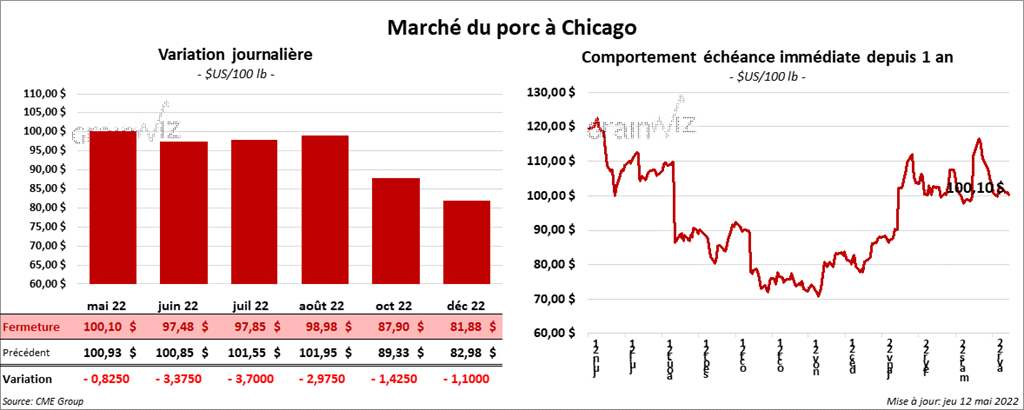

Porc

Les contrats de porc US aux échéances les plus rapprochées ont clôturé avec des pertes entre 82 cents et 3,70 $.

- Le 10 mai dernier, le CME Lean Hog Index était en hausse de 17 cents à 101,26 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a été en recul de 1,93 $ à 106,36 $.

- La valeur moyenne des découpes était en baisse de 89 cents à 98,60 $. La découpe de la longe a gagné 2,57 $ à 101,56 $. Celle de la fesse a reculé de 4,04 $ à 106,80 $. La découpe de l’épaule a progressé de 79 cents à 68,34 $. Celle de la côte a perdu 5,38 $ à 194,87 $. La découpe du jambon a baissé de 2,83 $ à 80,56 $. Enfin, celle du flanc a reculé de 1,49 $ à 134,15 $.

- Durant la semaine du 5 mai dernier, les ventes à l’exportation de porc US 2022 ont été de 26,300 tonnes, soit à une hausse de 10 % par rapport à la semaine précédente et à une augmentation de 14 % comparativement à la moyenne des 4 dernières semaines. Le Mexique et la Chine ont été les principaux acheteurs.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,894 million de têtes, soit à une baisse de 28,000 têtes comparativement à la semaine précédente et à une réduction de 17,000 têtes par rapport à l’an passé.