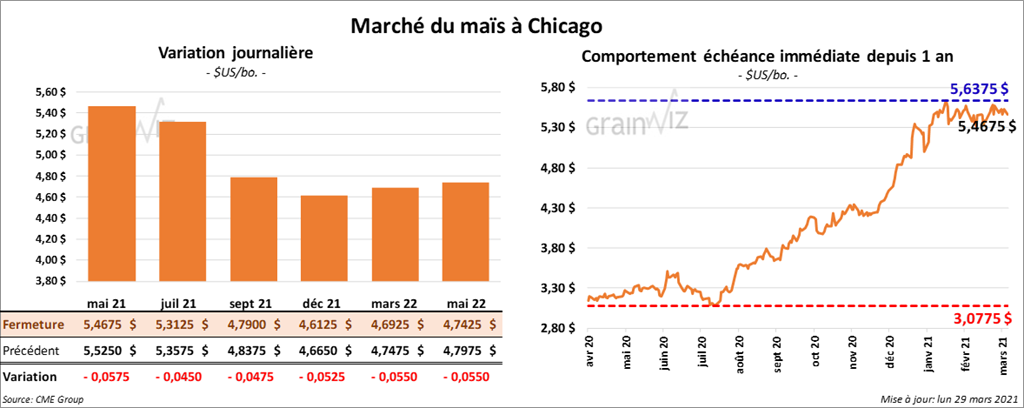

Maïs

Les contrats de maïs US aux échéances les plus rapprochées ont terminé la journée en baisse entre 4 ½ et 5 ¾ cents.

- Au cours de la semaine du 25 mars dernier, les inspections à l’exportation de maïs US ont baissé de 16 % par rapport à la semaine précédente à 1,695,215 tonnes. Toutefois, il s’agissait également d’une augmentation de 33,5 % comparativement à l’an passé. Le cumulatif annuel des inspections à l’exportation de maïs US a progressé de 85,8 % par rapport à celui de l’an passé à 33,739,147 tonnes.

- Selon la Commission européenne, depuis le début de 2020/21 jusqu’au 28 mars dernier, les importations UE de maïs ont atteint 11,6 millions de tonnes.

- D’après SovEcon, les exportations de maïs russe devraient être de 315,000 tonnes au mois de mars 2021.

- Le rapport sur les ensemencements indique qu’hier, au Texas, les semis de maïs avaient progressé de 12 % pour être finalisés à 50 %. La moyenne des 5 dernières années est de 46 %.

- Pour les prévisions concernant le rapport trimestriel sur les stocks US ou celles du rapport sur les intentions d’ensemencement, voir la revue des marchés du 26 mars dernier (Grainwiz).

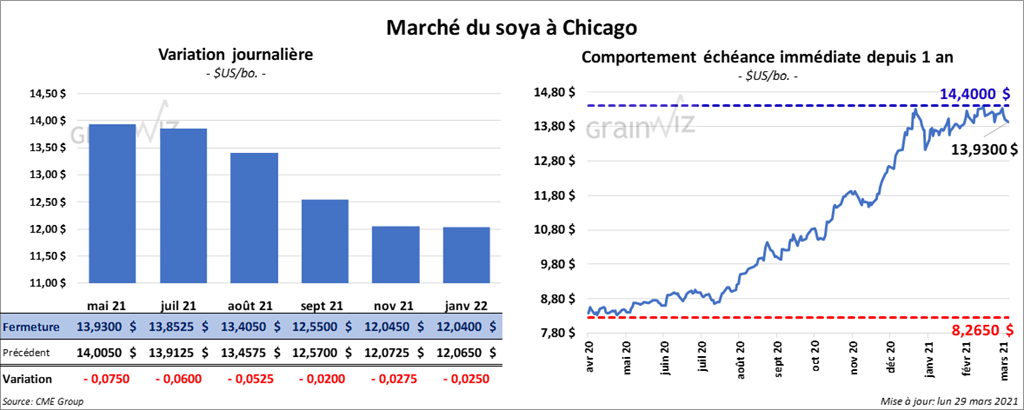

Soya

Les contrats de soya US aux échéances les plus rapprochées ont fermé dans le rouge entre 2 et 7 ½ cents. Ceux de tourteau de soya US aux échéances les plus rapprochées ont également terminé la session avec des pertes entre 3,70 et 5,90 $/tonne. Les contrats d’huile de soya US aux échéances les plus rapprochées ont clôturé avec des gains entre 48 et 87 points.

- Durant la semaine du 25 mars dernier, les inspections à l’exportation de soya US ont été en baisse de 14,1 % par rapport à la semaine précédente à 425,364 tonnes. Par contre, il s’agissait aussi d’une augmentation de 2,7 % comparativement à l’an dernier. Le cumulatif annuel des inspections à l’exportation de soya US a progressé de 71,6 % par rapport à celui de l’an passé à 54,072,870 tonnes.

- Selon les données de la Commission européenne, depuis le début de 2020/21 jusqu’au 28 mars dernier, les importations UE de soya ont touché les 11 millions de tonnes.

- Au Brésil, AgRural mentionne que la récolte de soya brésilien est terminée à 71 %. De son côté, Safras & Mercado estime plutôt qu’elle est fini à 67 %.

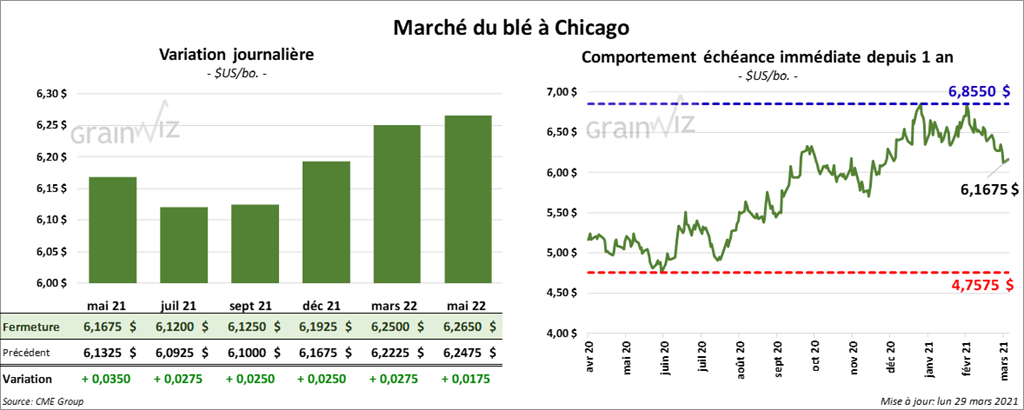

Blé

À Chicago, les contrats de blé aux échéances les plus rapprochées ont fini la journée en hausse entre 2 ½ et 3 ½ cents. À Kansas, ceux de blé dur rouge aux échéances les plus rapprochées ont aussi fermé dans le vert entre ½ et 1 ¼ cent. À Minneapolis, les contrats de blé de printemps aux échéances les plus rapprochées ont fait l’inverse en clôturant en baisse entre 2 ¾ et 3 ½ cents.

- Durant la semaine du 25 mars dernier, les inspections à l’exportation de blé US ont été en baisse de 53,8 % par rapport à la semaine précédente à 302,188 tonnes. C’était également une réduction de 21,7 % comparativement à l’an dernier. Le cumulatif annuel des inspections à l’exportation de blé US a également baissé de 0,9 % par rapport à celui de l’an passé à 20,301,174 tonnes.

- Au Kansas, au 28 mars dernier, les conditions du blé d’hiver s’étaient améliorées de 4 % à 49 % dans les catégories «bon à excellent». Au Texas, les conditions de culture du blé d’hiver étaient passées de 29 % à 28 % dans les mêmes catégories.

- SovEcon prévoit que les exportations de blé russe seront de 3,8 millions de tonnes au mois de mars 2021.

- Les données de la Commission européenne montrent que depuis le début de 2020/21 jusqu’au 28 mars dernier, les exportations de blé tendre UE ont atteint 19,8 millions de tonnes.

- À leur encan hebdomadaire, les autorités chinoises ont vendu 26 % de ce qui était offert, ou 1,81 millions de tonnes.

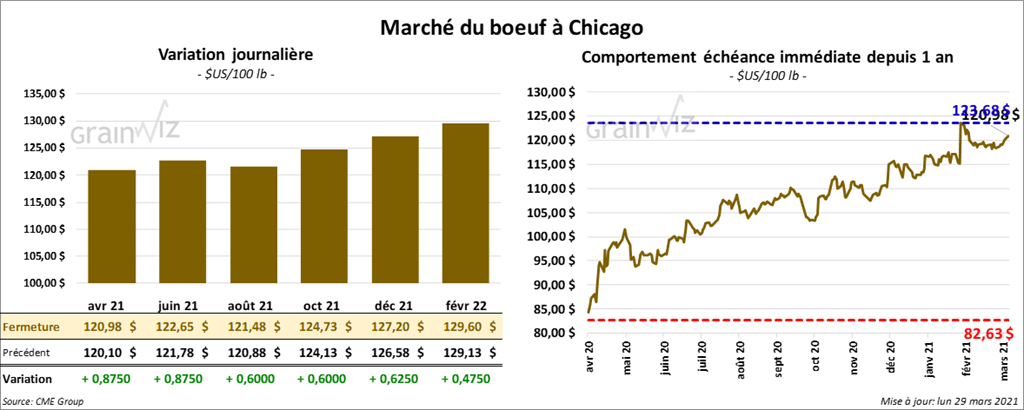

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont fini la journée en hausse entre 60 et 87 cents. Ceux de veau US aux échéances les plus rapprochées ont également clôturé la session en progression entre 1,32 et 2,32 $.

- Le 26 mars dernier, le CME Feeder Cattle Index était en hausse de 2,10 $ à 138,85 $.

- Cet après-midi, la valeur du surgelé a été en progression avec un «spread» Ch/Se qui s’est rétréci à 7,03 $. La découpe «Choice» a gagné 1,87 $ à 239,53 $. Celle «Select» a pris 4,73 $ à 232,50 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 119,000 têtes, ce qui représente une augmentation de 3,000 têtes comparativement à la semaine précédente. Le résultat est le même que celui de l’an passé.

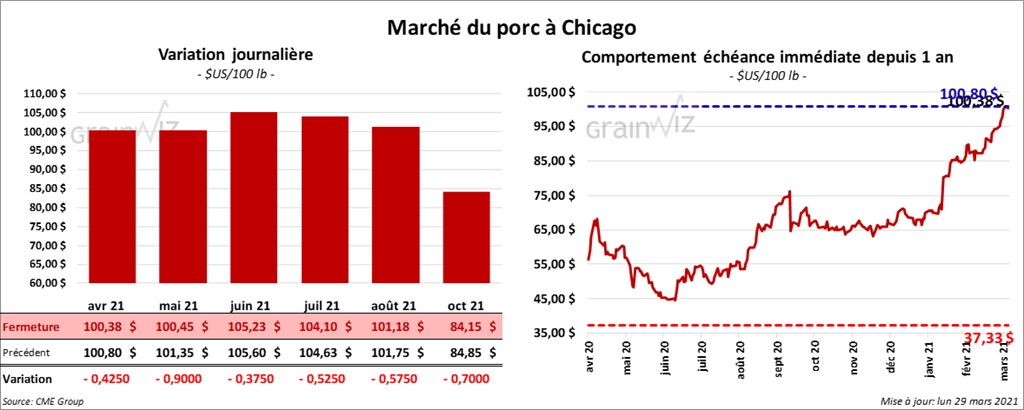

Porc

Les contrats de porc US aux échéances les plus rapprochées ont terminé la session en baisse entre 37 et 90 cents.

- Durant la semaine du 26 mars dernier, le CME Fresh bacon index a été en hausse de 11,17 $ à 234,44 $.

- Le 25 mars dernier, le CME Lean Hog Index était en hausse de 1,38 $ à 95,97 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a été en progression de 43 cents à 96,37 $.

- La valeur moyenne des découpes était également en hausse de 31 cents à 107,84 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 492,000 têtes, ce qui est une augmentation de 11,000 têtes par rapport à la semaine précédente, mais aussi une réduction de 3,000 têtes comparativement à l’an dernier.

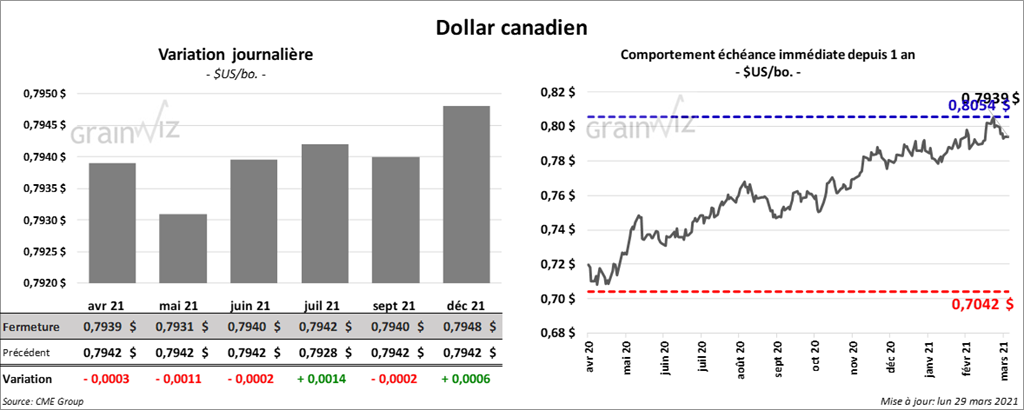

Dollar canadien