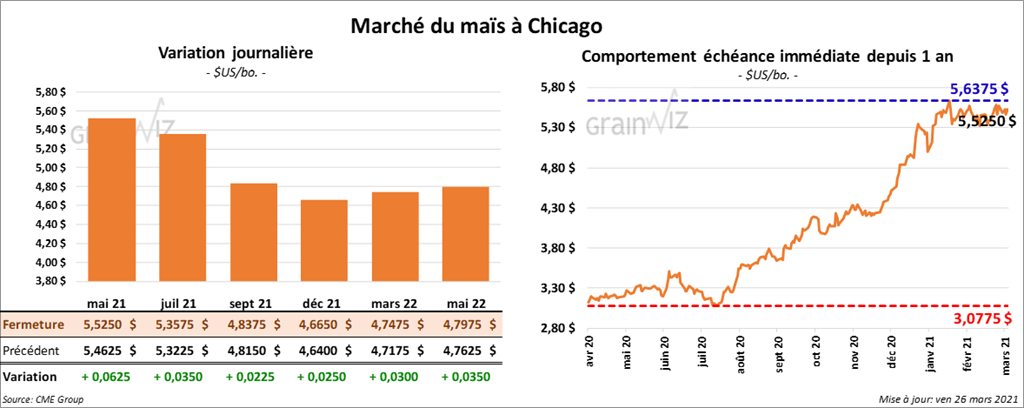

Maïs

Les contrats de maïs US aux échéances les plus rapprochées ont fini la journée en hausse entre 2 ¼ et 6 ¼ cents.

- Le ministère argentin de l’Agriculture anticipe que les ventes de maïs argentin vont baisser cette année puisque les rendements seront possiblement en baisse. Jusqu’à présent depuis le début de l’année, les producteurs argentins ont vendu 21 millions de tonnes de maïs, ce qui correspond à une baisse de 1,6 million de tonnes par rapport à l’an dernier.

- Au 31 mars prochain, l’USDA va présenter deux rapports. Le premier portera sur les intentions d’ensemencements. Dans son cas, les analystes prévoient en moyenne que les producteurs vont semer du maïs US sur 93,1 millions d’acres. Le deuxième concernera les stocks trimestriels. Donc, les analystes anticipent qu’au 1er mars dernier, les inventaires de maïs US étaient en moyenne de 7,750 milliards de boisseaux. L’an passé, à la même période, les stocks de maïs US ont été de 7,952 milliards de boisseaux.

- CFTC : Le 23 mars dernier, les spéculateurs avaient augmenté leurs positions dans le maïs US de 4,7 % à 388,175 contrats . Le minimum des 52 dernières semaines était de -297,312 contrats et le maximum de 388,175 contrats.

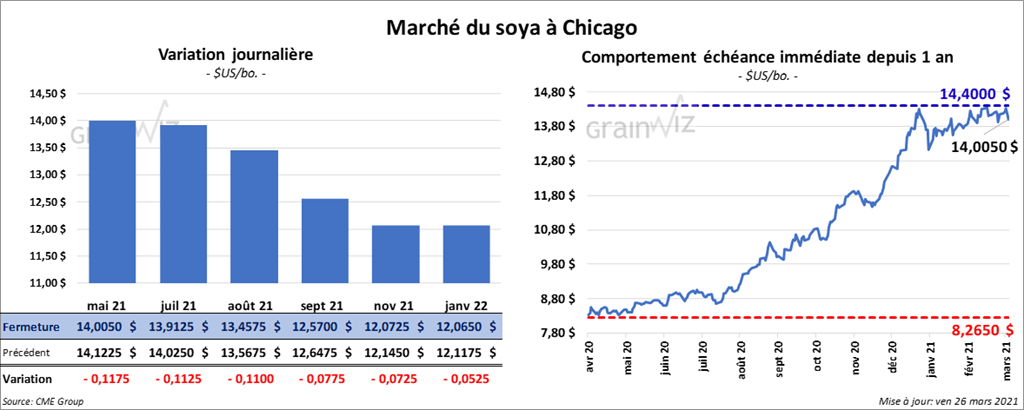

Soya

Les contrats de soya US aux échéances les plus rapprochées ont terminé la session en baisse entre 7 ¼ et 11 ¾ cents. Ceux de tourteau de soya US aux échéances les plus rapprochées ont par contre fermé en hausse entre 30 cents et 1,70 $/tonne. Le contrat mai 21 a fait exception en clôturant dans le rouge de 60 cents. Les contrats d’huile de soya US aux échéances les plus rapprochées ont fini la session en baisse entre 3,92 % et 4,55 %.

- En Argentine, le ministère de l’Agriculture prévoit que cette année, les ventes de soya argentin seront en baisse par rapport à l’an dernier en raison des incertitudes concernant les rendements. L’an passé, l’Argentine avait produit 49 millions de tonnes de soya.

- Pour le rapport sur les intentions d’ensemencements, les analystes croient qu’en moyenne, les producteurs vont semer du soya US sur 90,1 millions d’acres. L’an passé, 83,1 millions d’acres de soya US avaient été plantés. Concernant le rapport trimestriel sur les stocks de grain, les analystes anticipent qu’au 1er mars dernier, les inventaires de soya US ont été de 1,537 milliard de boisseaux. Ce serait donc une baisse de 718,26 millions de boisseaux comparativement à l’an dernier à la même période.

- Au Brésil, Safras & Mercado a augmenté son anticipation de la production de soya brésilien 2020/21 de 0,7 % à 134 millions de tonnes. Il s’agit d’une légère baisse par rapport aux prévisions d’autres firmes, mais c’est aussi un record.

- CFTC : Mardi dernier, les spéculateurs avaient augmenté leurs positions dans le soya US de 4,4 % à 156,040 contrats. Le minimum des 52 dernières semaines était de -2,864 contrats et le maximum de 238,394 contrats.

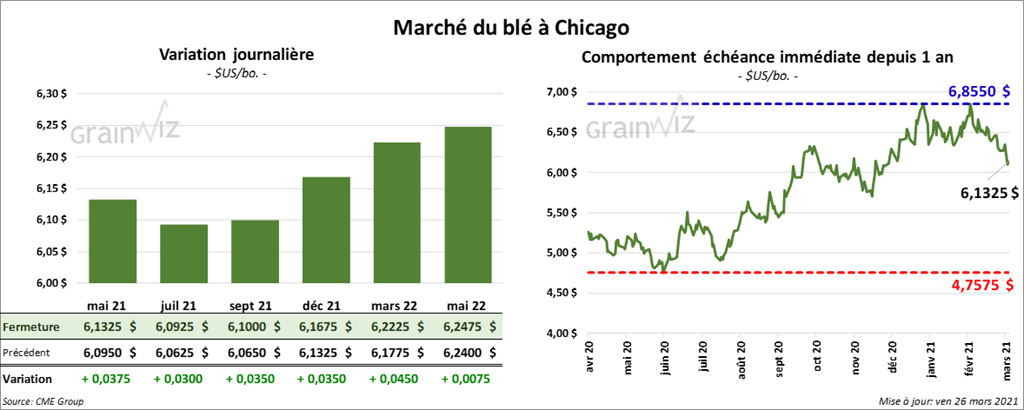

Blé

À Chicago, les contrats de blé aux échéances les plus rapprochées ont clôturé avec des gains entre 3 et 3 ¾ cents. À Kansas, ceux de blé de printemps aux échéances les plus rapprochées ont terminé la journée en hausse entre 1 ½ et 2 cents. À Minneapolis, les contrats de blé de printemps aux échéances les plus rapprochées ont fait l’inverse en fermant en baisse entre 1 ¼ et 3 ¾ cents.

- Depuis le début de l’année commerciale 2020/21 jusqu’à présent, l’Ukraine a atteint son quota à l’exportation de blé à 81 %. Ce dernier avait été établi à 17,5 millions de tonnes. En fait, les exportations de blé ukrainien ont baissé de 19,1 % par rapport à l’an passé. L’Ukraine est le 6ème exportateur mondial de blé.

- Hier, FranceAgriMer a annoncé que les conditions du blé tendre français étaient inchangées par rapport à la semaine précédente à 87 % dans les catégories «bon à excellent».

- En ce qui concerne les rapports qui seront présentés le 31 mars prochain, les analystes prévoient en moyenne que les producteurs vont semer du blé US sur 44,9 millions d’acres. L’an passé, ils avaient planté du blé sur 44,3 millions d’acres. Dans le cas du blé de printemps US, les analystes croient que les producteurs vont semer sur 11,7 millions d’acres. Ceci se compare à 12,3 millions d’acres l’an passé. Pour le blé d’hiver US, les analystes pensent que les superficies d’ensemencement seront en moyenne de 31,8 millions d’acres. L’an dernier, les producteurs US avaient semé sur 30,4 millions d’acres. Du côté du rapport trimestriel sur les inventaires de grain, les marchés projettent qu’au 1er mars dernier, les stocks de blé US étaient de 1,271 milliard de boisseaux. L’an passé, à la même période, ils ont été de 1,415 milliard de boisseaux.

- Dans un appel d’offres, la Corée du Sud a acheté 196,000 tonnes de blé fourragé.

- CFTC : Le 23 mars dernier, à Chicago, les spéculateurs avaient réduit leurs positions dans le blé de 31,6 % à 26,242 contrats. Le minimum des 52 dernières semaines était de -37,292 contrats et le maximum de 60,239 contrats. À Minneapolis, ils avaient aussi abaissé leurs positions dans le blé de printemps de 4,1 % à 15,224 contrats. Le minimum des 52 dernières semaines était de -25,401 contrats et le maximum de 16,590 contrats.

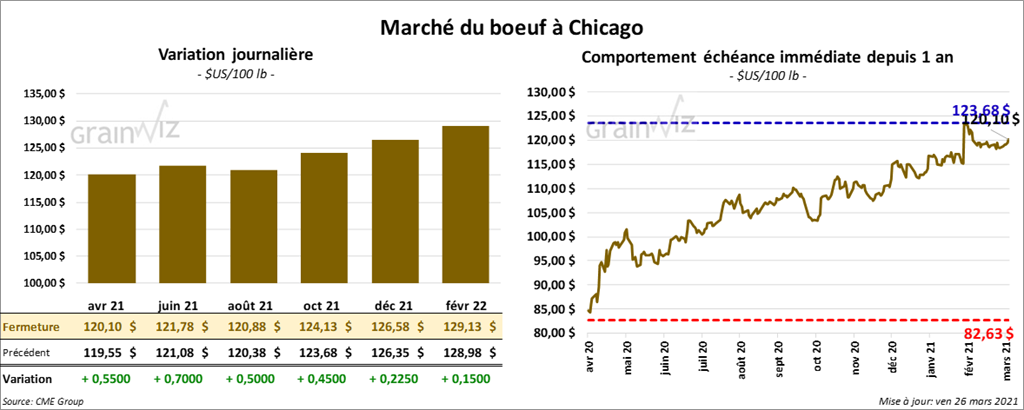

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont fini la session avec des gains entre 22 et 70 cents. Ceux de veau US aux échéances les plus rapprochées ont également terminé dans le vert entre 15 et 90 cents.

- Le 25 mars dernier, le CME Feeder Cattle Index était en hausse de 1,29 $ à 136,75 $.

- Cette semaine, les ventes au comptant ont été principalement à 115 $ pour le vivant et à 185 $ pour la carcasse.

- Cet après-midi, la valeur du surgelé a été en progression avec un «spread» Ch/Se qui s’est rétréci à 9,89 $ . La découpe «Choice» a gagné 1,21 $ à 237,66 $. Celle «Select» a pris 1,52 $ à 227,77 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 646,000 têtes, soit à une augmentation de 19,000 têtes par rapport à la semaine précédente, mais aussi à une réduction de 39,000 têtes comparativement à l’an dernier.

- CFTC : Le 23 mars dernier, les spéculateurs avaient réduit leurs positions dans le bœuf US de 4,8 % à 79,555 contrats. Le minimum des 52 dernières semaines était de -278 contrats et le maximum de 92,088 contrats. Ils ont fait de même avec le veau US en abaissant leurs positions de 70,9 % à 707 contrats. Le minimum des 52 dernières semaines était de -8,895 contrats et le maximum de 7,706 contrats.

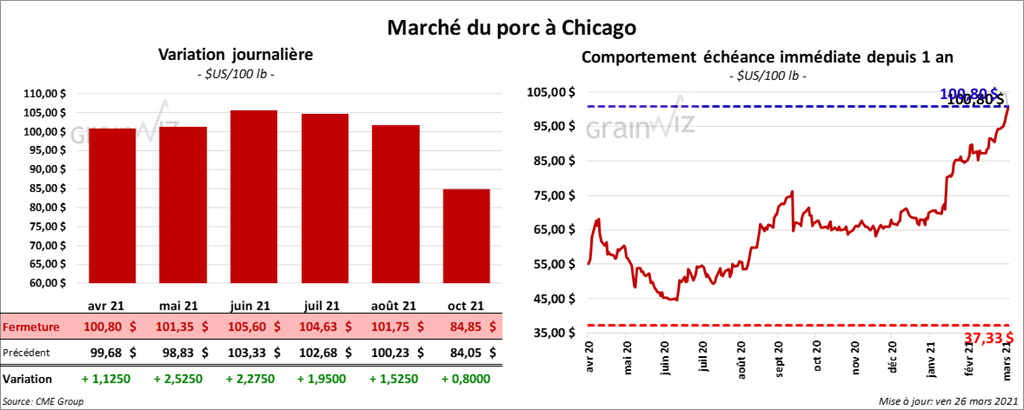

Porc

Les contrats de porc US aux échéances les plus rapprochées ont clôturé avec des gains entre 1,12 et 2,52 $.

- Le 24 mars dernier, le CME Lean Hog Index était en hausse de 74 cents à 94,59 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a été en progression de 1,82 $ à 95,94 $.

- La valeur moyenne des découpes était en baisse de 1,71 $ à 107,53 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 2,551 millions de têtes, ce qui correspond à une augmentation de 27,000 têtes comparativement à la semaine précédente, mais également à une baisse de 227,000 têtes par rapport à l’an passé.

- CFTC : Le 23 mars dernier, les spéculateurs avaient augmenté leurs positions dans le porc US de 0,3 % à 76,095 contrats. Le minimum des 52 dernières semaines était de 4,698 contrats et le maximum de 76,095 contrats.

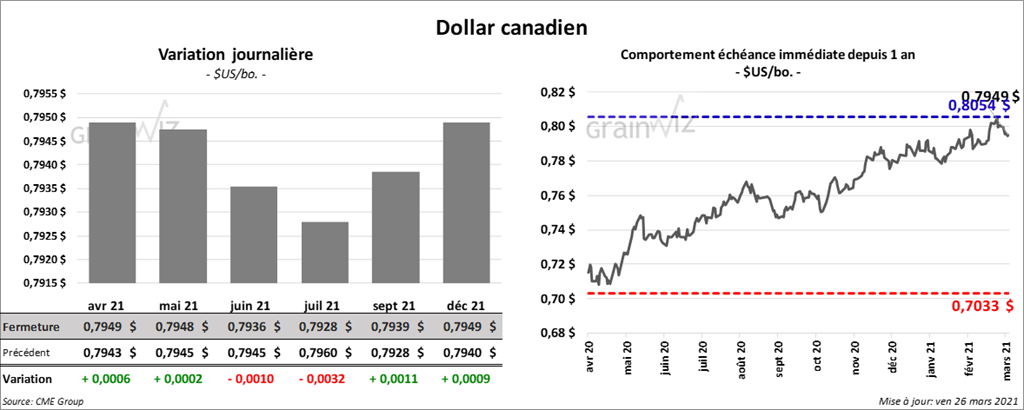

Dollar canadien