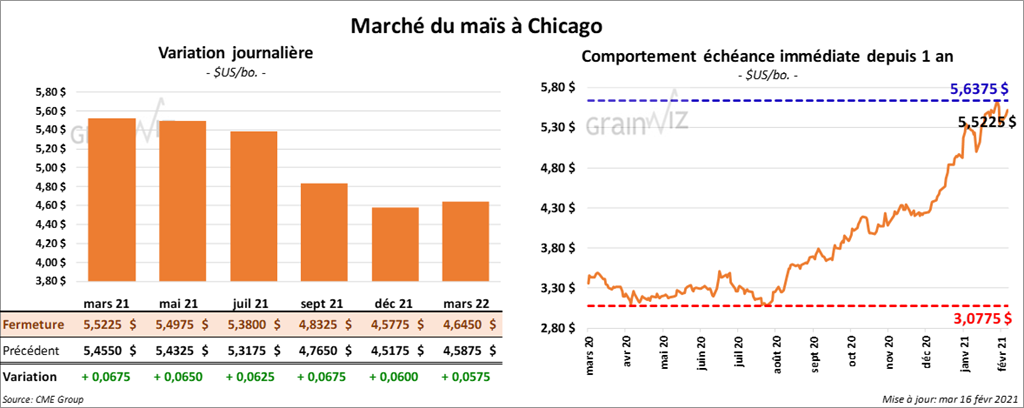

Maïs

Les contrats de maïs US aux échéances les plus rapprochées ont terminé la journée en hausse entre 6 ¼ et 6 ¾ cents.

- Durant la semaine du 11 février dernier, les inspections à l’exportation de maïs US ont baissé de 16,6 % par rapport à la semaine précédente à 1,322,412 tonnes. Il s’agissait toutefois d’une augmentation de 66,3 % comparativement à l’an passé. Le cumulatif annuel des inspections à l’exportation de maïs US a été en progression de 84 % par rapport à celui de l’an dernier à 22,781,818 tonnes. Le Japon a été la principale destination.

- Au Brésil, les ensemencements de maïs safrinha sont terminés à 11 % comparativement à une moyenne des 5 dernières années de 31 %. Les averses abondantes ont forcé le ralentissement des travaux aux champs.

- Les données de la Commission européenne indiquent que depuis le début de l’année commerciale jusqu’au 14 février dernier, les importations UE de maïs ont baissé de 27 % à 10,1 millions de tonnes.

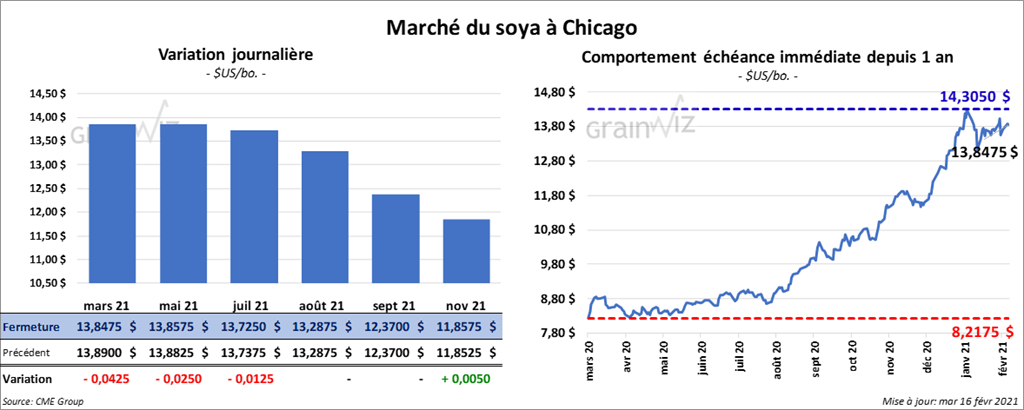

Soya

Les contrats de soya US aux échéances les plus rapprochées ont fermé au neutre ou en baisse entre 1 ¼ et 4 ¼ cents. Ceux de tourteau de soya US ont fini en hausse entre 1,20 et 2,30 $/tonne. Les contrats d’huile de soya US aux échéances les plus rapprochées ont terminé la session en progression entre 2,67 % et 2,74 %.

- Au cours de la semaine du 11 février dernier, les inspections à l’exportation de soya US ont été en baisse de 57,5 % par rapport à la semaine précédente à 809,574 tonnes. Il s’agissait aussi d’une réduction de 19,5 % comparativement à l’an dernier. Le cumulatif annuel était tout de même en hausse de 77,2 % par rapport à celui de l’an passé à 50,080,957 tonnes. La Chine a été la principale destination.

- Le rapport du NOPA a été publié aujourd’hui. Il indique que les membres ont trituré 184,654 millions de boisseaux au cours du mois de janvier dernier. La moyenne des attentes des analystes était plus basse à 183,073 millions de boisseaux. Quant aux stocks d’huile de soya US, en un mois, ils se sont accrus de 100 millions de lb comparativement au 31 décembre dernier à 1,799 million de lb. C’était un résultat supérieur aux attentes des analystes.

- Selon la Commission européenne depuis le début de 2020/21 jusqu’au 14 février dernier, les importations UE de soya ont augmenté modestement à 9,2 millions de tonnes.

- Au Brésil, AgRural estime que vers la fin de la semaine passée, la récolte de soya brésilien 2020/21 était terminée à 9 % alors qu’elle l’était à 24 % l’an dernier à la même période.

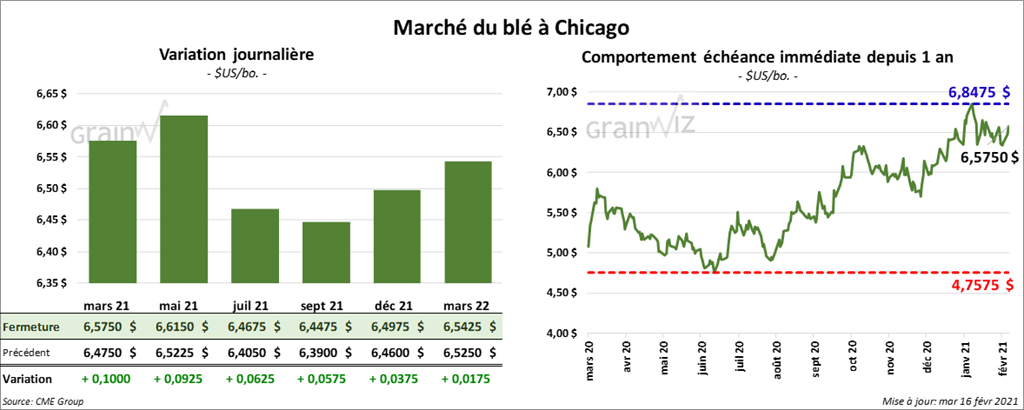

Blé

À Chicago, les contrats de blé US aux échéances les plus rapprochées ont fini la journée en hausse entre 5 ¾ cents et 1,00 $. À Kansas, les contrats de blé dur rouge aux échéances les plus rapprochées ont terminé la session avec des gains entre 18 ½ et 20 ¾ cents. À Minneapolis, ceux de blé de printemps aux échéances les plus rapprochées ont également fermé en progression entre 14 ¼ et 15 ¼ cents.

- Au cours de la semaine du 11 février dernier, les inspections à l’exportation de blé US ont été en baisse de 13,3 % par rapport à la semaine précédente à 392,555 tonnes. C’était également une réduction de 22,3 % comparativement à la même période l’an dernier. Le cumulatif annuel des inspections de blé US a été évalué en baisse de 1,8 % par rapport à celui de l’an dernier à 17,407,905 tonnes. Le Japon a été la principale destination.

- En Australie, ABARES estime la production de blé australien à 33,34 millions de tonnes, ce qui est une augmentation de 11,1 % par rapport à l’estimation de l’USDA. Dans les faits, il s’agit d’un record qui surpasse celui de 2016/17 par 5 %.

- Hier, IKAR a indiqué qu’il estimait la production de blé russe en hausse de 1 million de tonnes à 78 millions de tonnes.

- Selon la Commission européenne, depuis le début de l’année commerciale 2020/21 jusqu’au 14 février dernier, les exportations de blé tendre UE ont été en baisse de 17 % comparativement à l’année précédente à 16,3 millions de tonnes.

- Dans un appel d’offres, les Philippines recherchent 144,000 de tonnes de blé fourragé.

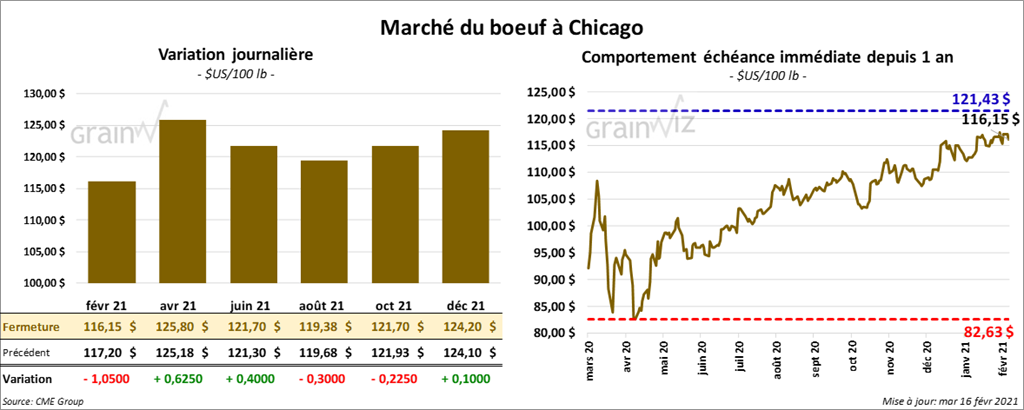

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont terminé la session quelque part entre une hausse de 40 cents et une baisse de 30 cents. Les contrats de veau US aux échéances les plus rapprochées ont fermé quelque part entre une baisse de 75 cents et une hausse de 45 cents.

- Le 15 février dernier, le CME Feeder Cattle Index était en baisse de 1 cent à 135,60 $.

- Cet après-midi, la valeur du surgelé a été en hausse avec un «spread» Ch/Se à 12,74 cents. La découpe «Choice» a augmenté de 2,33 $ à 234,77 $. Celle «Select» a gagné 62 cents à 222,03 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 174,000 têtes, ce qui correspond à une baisse de 55,000 têtes par rapport à la semaine précédente et à une réduction de 57,000 têtes comparativement à l’an passé.

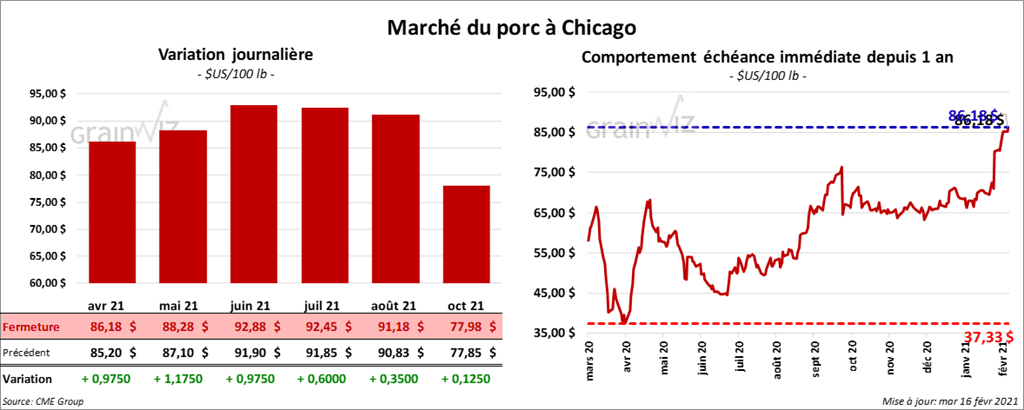

Porc

Les contrats de porc US aux échéances les plus rapprochées ont clôturé dans le vert entre 60 cents et 1,17 $.

- Le 12 février dernier, le CME Lean Hog Index était en hausse de 1,39 $ à 74,54 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a été en progression de 2,47 $ à 69,56 $.

- La valeur du surgelé était en baisse de 1,55 $ à 89,71 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 831,000 têtes, ce qui est une baisse de 151,000 têtes par rapport à la semaine précédente et une réduction de 138,000 têtes comparativement à l’an passé.

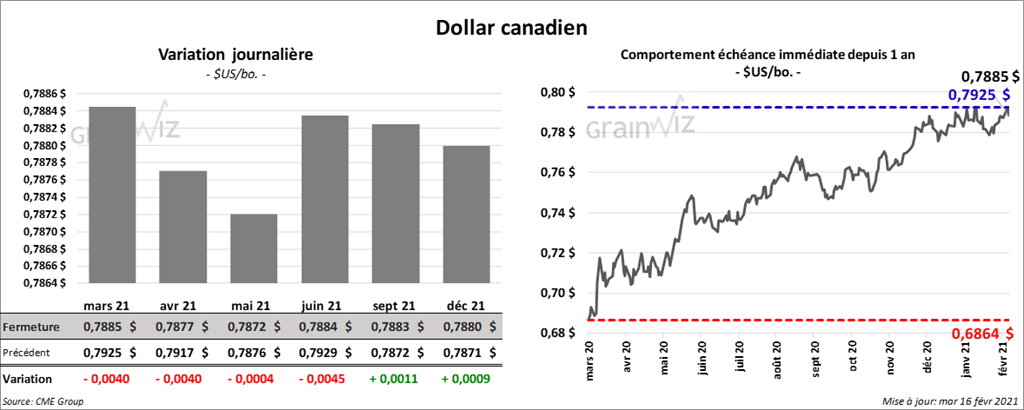

Dollar canadien