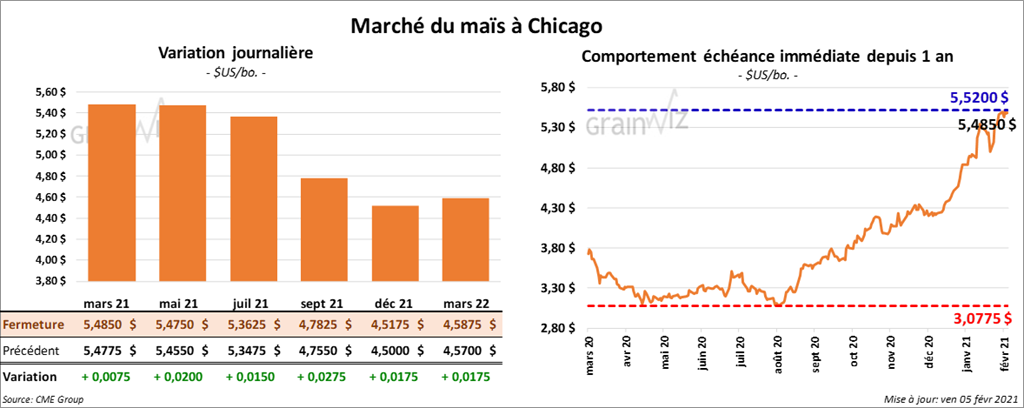

Maïs

Les contrats de maïs US aux échéances les plus rapprochées ont terminé la journée en hausse entre ¾ et 2 ¾ cents.

- Mardi prochain, le rapport d’offre et de demande du mois de février sera rendu public. Les analystes anticipent en moyenne des stocks de fin d’année de maïs US à 1,392 milliard de boisseaux dans un jeu entre 1,108 et 1,502 milliard de boisseaux. Le mois de janvier dernier, l’USDA les estimait à 1,552 milliard de boisseaux. Mondialement, le marché s’attend à des stocks de fin d’année de maïs à 279,79 millions de tonnes dans un jeu entre 270,5 et 287,6 millions de tonnes.

- Ce matin, l’USDA a annoncé des ventes privées à l’exportation de 101,600 tonnes de maïs US. Les destinations sont inconnues.

- Le Census Bureau a mentionné aujourd’hui que les exportations de maïs US ont été de 181,78 millions de boisseaux en décembre dernier. Pour le mois, il s’agit d’un sommet qui date de 2007/08.

- L’an passé, la Chine a acheté pour 28,75 milliards de dollars US en produits agricoles US. L’objectif fixé par la phase 1 était de 36,5 milliards de dollars US.

- Au Brésil, Datagro prévoit une récolte record de maïs brésilien 2020/21 à 110 millions de tonnes, ce qui serait aussi une augmentation de 3,5 % par rapport à l’année commerciale précédente. L’USDA l’estime à 109 millions de tonnes.

- CFTC : Le 2 février dernier, les spéculateurs avaient réduit leurs positions dans le maïs US de 5,2 % à 345,147 contrats. Le minimum des 52 dernières semaines était de -297,312 contrats et le maximum de 374,714 contrats.

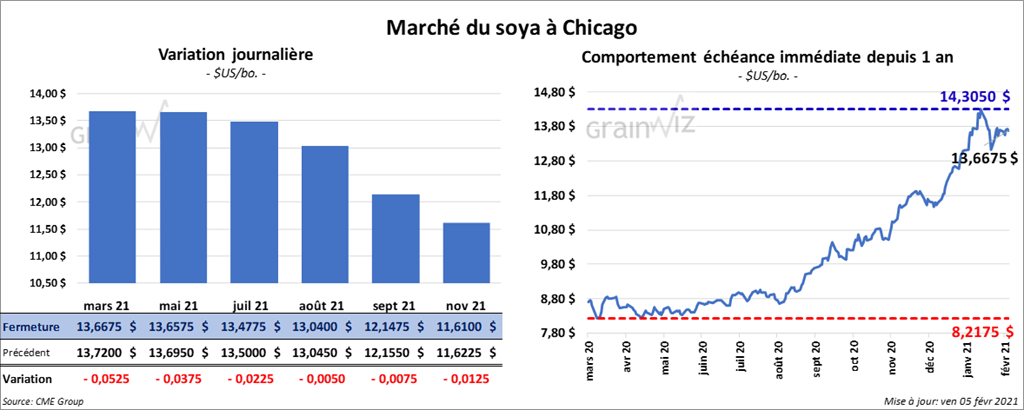

Soya

Les contrats de soya US aux échéances les plus rapprochées ont fini la session en baisse entre ½ et 5 ¼ cents. Ceux de tourteau de soya US aux échéances les plus rapprochées ont également clôturé dans le rouge entre 60 cents et 2,60 $. Les contrats d’huile de soya US aux échéances les plus rapprochées ont terminé la journée en recul entre 3 et 28 points.

- Pour le rapport d’offre et de demande du mois de février, qui sera présenté mardi prochain, les analystes s’attendent en moyenne à des stocks de fin d’année de soya US de 123 millions de boisseaux dans un jeu entre 102 et 140 millions de boisseaux. En janvier dernier, l’USDA les estimait à 140 millions de boisseaux. Mondialement, les analystes projettent des inventaires de fin d’années de soya à 83,3 millions de tonnes dans un jeu entre 78 et 85,6 millions de tonnes.

- Le Census Bureau a indiqué dans la journée que les exportations de soya US ont été un record de 397,48 millions de boisseaux au cours du mois de décembre dernier.

- Le rapport de Statistique Canada sur les stocks des principales cultures canadiennes a été présenté ce matin. Il indique qu’au 31 décembre dernier, les inventaires de canola canadien étaient en baisse de 23,7 % par rapport à l’année précédente à 12,140 millions de tonnes. La production a été plus faible et les exportations plus élevées. Les analystes s’attendaient à des stocks de 14,8 millions de tonnes.

- Au Brésil, Datagro anticipe une récolte de soya brésilien 2020/21 à 136 millions de tonnes, ce qui correspond à une légère hausse comparativement à sa projection de janvier dernier. L’USDA l’estime plutôt à 133 millions de tonnes.

- Au Brésil, venues après la sécheresse, les récentes averses ont réduit les risques de pertes de rendement.

- CFTC : Mardi dernier, les spéculateurs avaient réduit leurs positions dans le soya US de 0,2 % à 156,265 contrats. Le minimum des 52 dernières semaines était de -92,172 contrats et le maximum de 238,394 contrats.

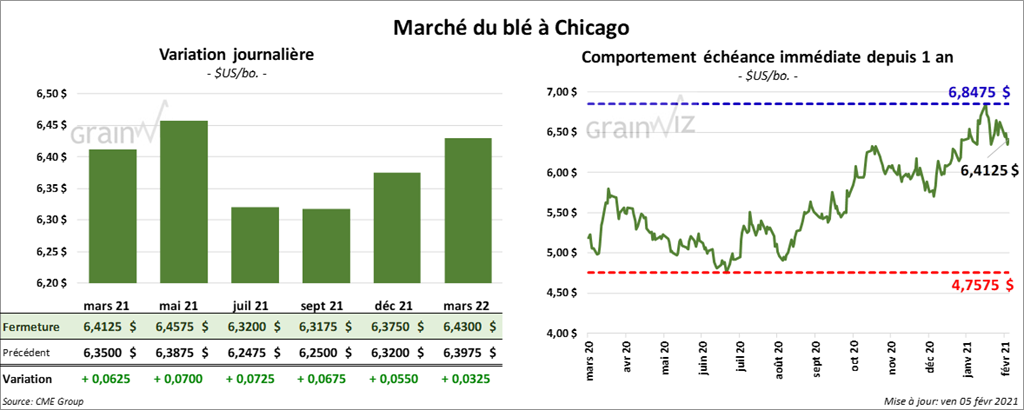

Blé

À Chicago, les contrats de blé aux échéances les plus rapprochées ont clôturé en hausse entre 6 ¼ et 7 ¼ cents. À Kansas, les contrats de blé dur rouge aux échéances les plus rapprochées ont terminé la session en progression entre 6 ½ et 7 ¾ cents. À Minneapolis, ceux de blé de printemps aux échéances les plus rapprochées ont également fermé dans le vert entre 4 ¼ et 5 cents.

- Concernant le rapport d’offre et de demande de mardi prochain, les analystes prévoient en moyenne des inventaires de fin d’année de blé US à 834 millions de boisseaux dans un jeu entre 807 er 864 millions de boisseaux. En janvier dernier, l’USDA les estimait à 836 millions de boisseaux. Mondialement, les marchés prévoient des stocks de fin d’année de blé à 312,8 millions de tonnes dans un jeu entre 310 et 316,1 millions de tonnes.

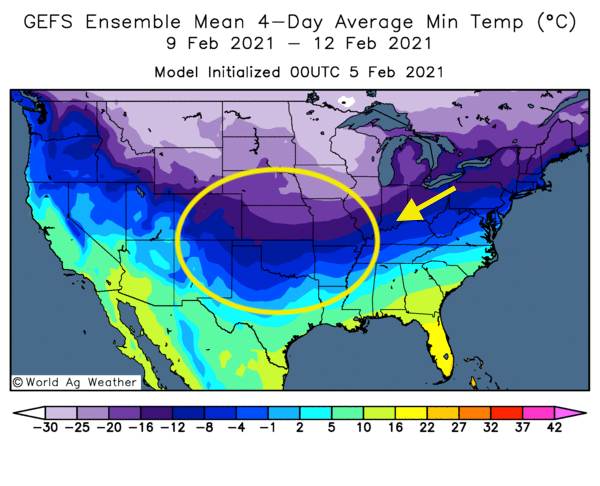

- Aux États-Unis, les conditions froides prévues ce week-end et la semaine prochaine pour les Plaines du Sud présentent un risque de dommages pour le blé d’hiver US qui s’y trouve.

Cette carte montre les températures minimales des 4 à 7 prochains jours pour les Plaines du Sud (États-Unis)

- Le Census Bureau a estimé que 1,946 million de tonnes de blé US ont été exportées au cours du mois de décembre 2020, ce qui était un sommet des 3 derniers mois.

- Le rapport de Statistique Canada sur les stocks des principales cultures canadiennes montre qu’au 31 décembre dernier, ceux de blé canadien étaient en baisse de 3,8 % par rapport à l’année précédente à 24,845 millions de tonnes. Les exportations ont été plus élevées. Les analystes anticipaient des stocks à 25,4 millions de tonnes.

- Selon le ministère ukrainien de l’Économie, les exportations de grain ukrainien 2020/21 sont en baisse de 20,5 % comparativement à 2019/20.

- CFTC : Le 2 février dernier, à Chicago, les spéculateurs avaient réduit leurs positions dans le blé de 6,4 % à 56,401 contrats. Le minimum des 52 dernières semaines était de -37,292 contrats et le maximum de 60,239 contrats. À Minneapolis, les spéculateurs avaient également réduit leurs positions dans le blé de printemps de 3,8 % à 14,100 contrats. Le minimum des 52 dernières semaines était de -25,401 contrats et le maximum de 14,659 contrats.

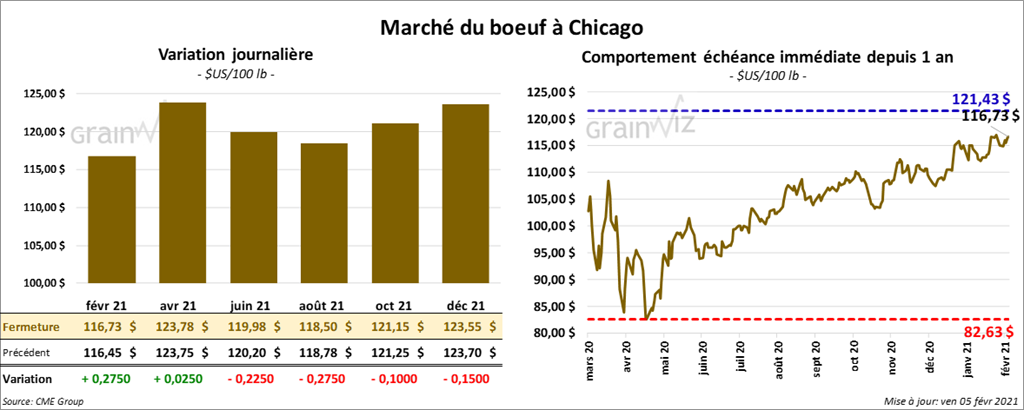

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont fini la journée quelque part entre une hausse de 22 cents et une baisse de 27 cents. Quant aux contrats de veau US, ils ont clôturé dans le rouge entre 30 cents et 1,22 $.

- Le 4 février dernier, le CME Feeder Cattle Index était en baisse de 62 cents à 135,65 $.

- Pour aujourd’hui, l’USDA a rapporté des ventes au comptant à 114,50 $. Sur la semaine, les ventes au comptant pour la carcasse ont été en moyenne de 180 $.

- Cet après-midi, la valeur du surgelé a été en progression avec un «spread» Ch/Se à 13,79 $. La découpe «Choice» a augmenté de 33 cents à 234,58 $. Celle «Select» a gagné 35 cents à 220,79 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 653 têtes, ce qui est le même résultat que la semaine précédente. Il s’agit aussi d’une hausse de 22,000 têtes comparativement à l’an passé.

- CFTC : Mardi dernier, les spéculateurs avaient augmenté leurs positions dans le bœuf US de 4,7 % à 75,171 contrats. Le minimum des 52 dernières semaines était de -3,055 contrats et le maximum de 75,171 contrats. Dans le veau US, les spéculateurs avaient réduit leurs positions de 44,9 % à 1,460 contrats. Le minimum des 52 dernières semaines était de -8,895 contrats et le maximum de 7,706 contrats.

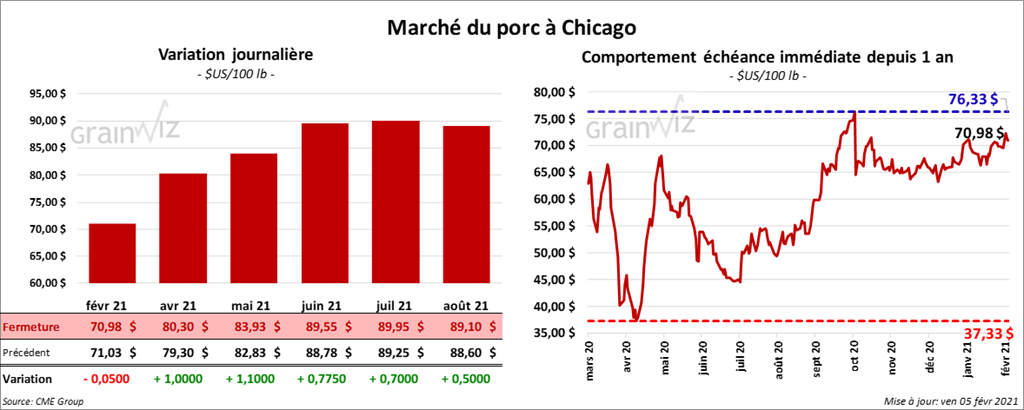

Porc

Les contrats de porc US aux échéances les plus rapprochées ont terminé la journée en hausse entre 70 cents et 1,00 $.

- Le 3 février dernier, le CME Lean Hog Index était en baisse de 8 cents à 69,09 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a été en progression de 17 cents à 61,33 $.

- La valeur moyenne des découpes était en recul de 1,65 $ à 84,18 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 2,691 millions de têtes, soit à une augmentation de 33,000 têtes par rapport à la semaine précédente et à une hausse de 19,000 têtes comparativement à l’an dernier.

- CFTC : Mardi dernier, les spéculateurs avaient augmenté leurs positions dans le porc US de 19 % à 51,353 contrats. Le minimum des 52 dernières semaines était de 4,698 contrats et le maximum de 51,353 contrats.

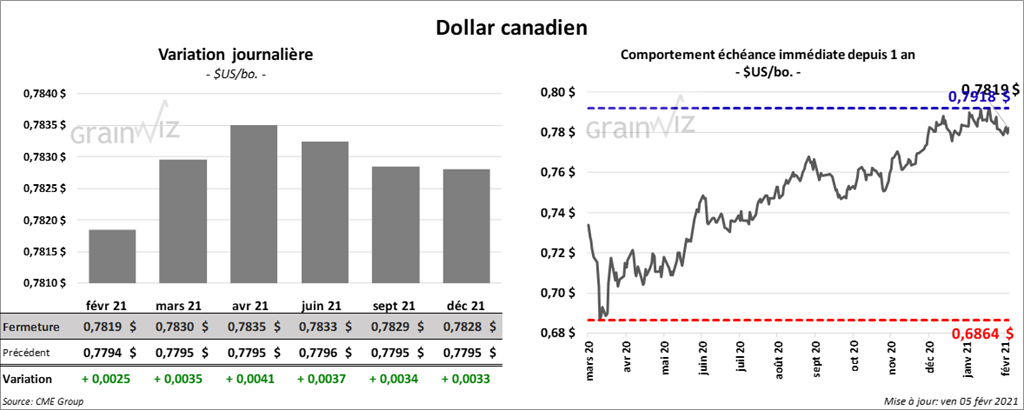

Dollar canadien