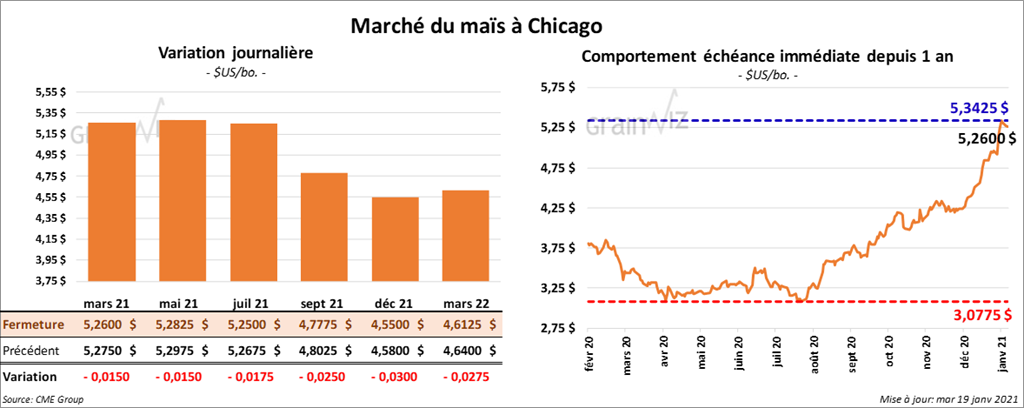

Maïs

Les contrats de maïs US aux échéances les plus rapprochées ont terminé la session en baisse entre 1 ½ et 2 ½ cents.

- Au Brésil, AgRural estime que la première récolte de maïs située dans le Centre-Sud du pays a été complétée à 3,4 %, soit à un rythme de 0,9 % plus élevé que l’an passé à la même période.

- Le 25 janvier prochain, le ministère ukrainien de l’Agriculture et les syndicats agricoles du pays vont décider s’ils vont limiter les exportations de maïs ukrainien 2020/21. Les éleveurs de bétail ukrainien ont demandé de limiter les exportations de maïs ukrainien.

- APK-Inform a abaissé son estimation des exportations de maïs ukrainien de 23 millions de tonnes à 22 millions de tonnes.

- Michael Cordonnier a mentionné que 19 % du maïs argentin se trouve actuellement dans les catégories «bon à excellent», ce qui était une amélioration de 7 % par rapport à la semaine précédente. L’an passé à la même période, c’était 55 % dans les mêmes catégories.

- Michael Cordonnier a laissé inchangées ses estimations des productions de maïs brésilien et argentin à respectivement 102 millions de tonnes et 44,5 millions de tonnes.

- Selon l’administration générale des Douanes (Chine), au cours de 2020, la Chine a importé un record de 11,3 millions de tonnes de maïs.

- L’ANEC prévoit que 2,4 millions de tonnes de maïs brésilien seront exportées au cours du mois de janvier 2021. Les analystes s’attendent à moins.

- Durant la semaine du 14 janvier dernier, les inspections à l’exportation de maïs US 2020/21 ont été de 876,774 tonnes, soit une baisse de 33,3 % par rapport à la semaine précédente, mais aussi une augmentation de 120,9 % comparativement à l’an passé. Le cumulatif annuel des inspections à l’exportation de maïs US est en progression de 82,2 % à 17,275,616 tonnes. Le Mexique a été la principale destination.

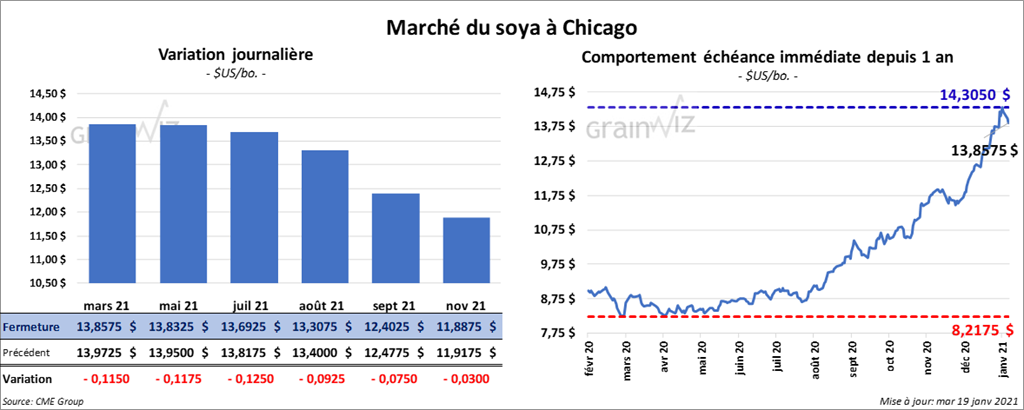

Soya

Les contrats de soya US aux échéances les plus rapprochées ont fini la journée avec des pertes entre 7 ½ et 11 ¾ cents. Ceux de tourteau de soya US aux échéances les plus rapprochées ont également terminé la session en baisse entre 6,50 et 12,70 $/tonne. Les contrats d’huile de soya US aux échéances les plus rapprochées ont clôturé dans le rouge entre 15 et 30 points.

- Selon AgRural, la récolte de soya brésilien est complétée à 0,4 % comparativement à 1,8 % l’an passé. Les conditions sèches expliquent ce retard. AgRural estime la production de soya brésilien à 131,7 millions de tonnes.

- Les averses sont plus nombreuses en Amérique du Sud. D'autres sont prévues à court terme.

- Michael Cordonnier a laissé ses estimations des productions de soya brésilien et argentin inchangées à respectivement 128,0 millions de tonnes et 46,0 millions de tonnes.

- Depuis le début de l’année commerciale 2020/21 jusqu’au 17 janvier dernier, la Commission européenne estime que les importations UE de soya ont été en hausse de 5 % par rapport à l’an passé à 8,04 millions de tonnes.

- L’ANEC anticipe que les exportations de soya brésilien seront de 1,03 million de tonnes au cours du mois de janvier 2021. C’est moins que ce que les analystes prévoient.

- D’après l’administration générale des Douanes (Chine), la Chine a importé 8,38 millions de tonnes de soya au cours de 2020. Le quota était de 9,64 millions de tonnes.

- Le rapport sur les inspections à l’exportation, qui a été rendu public aujourd’hui, indique que durant la semaine du 14 janvier dernier, celles de soya US 2020/21 ont été de 2,058,399 tonnes, ce qui correspondait à une augmentation de 11,4 % comparativement à la semaine précédente et à une hausse de 70,4% par rapport à l’an passé. Le cumulatif annuel des inspections de soya US 2020/21 est en progression de 77,7 % par rapport à celui de l’an dernier. La Chine a été la principale destination.

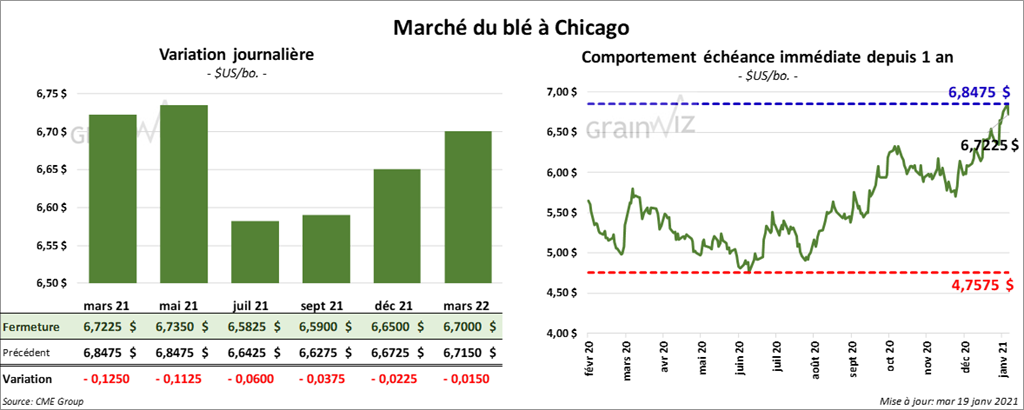

Blé

À Chicago, les contrats de blé aux échéances les plus rapprochées ont terminé la journée en baisse entre 3 ¾ et 12 ½ cents. À Kansas, les contrats de blé dur rouge aux échéances les plus rapprochées ont clôturé en hausse entre ¾ et 1 cent. À Minneapolis, ceux de blé de printemps aux échéances les plus rapprochées ont fini entre le neutre et une progression de 1 ¼ cents.

- Dans un appel d’offres, la Turquie recherche 400,000 tonnes de blé. L’appel d’offres prendra fin le 22 janvier prochain.

- La semaine passée, les autorités chinoises ont vendu aux enchères 3,9 millions de tonnes de blé issues des réserves gouvernementales chinoises.

- IKAR, a abaissé son estimation des exportations de blé russe 2020/21 de 38,5 millions de tonnes à 37,5 millions de tonnes.

- Depuis le début de l’année commerciale jusqu’au 17 janvier dernier, la Commission européenne estime que les exportations de blé UE ont été de 13,99 millions de tonnes, soit à une baisse de 16,4 % par rapport à l’an dernier.

- Au cours de la semaine du 14 janvier dernier, les inspections à l’exportation de blé US 2020/21 ont été de 276,898 tonnes, ce qui était une baisse de 1,5 % comparativement à la semaine précédente et une réduction de 46,4 % par rapport à l’an passé. Le cumulatif annuel des inspections de blé US 2020/21 est en régression de 2,6 % comparativement à celui de l’an dernier à 15,568,860 tonnes. L’Indonésie a été la principale destination.

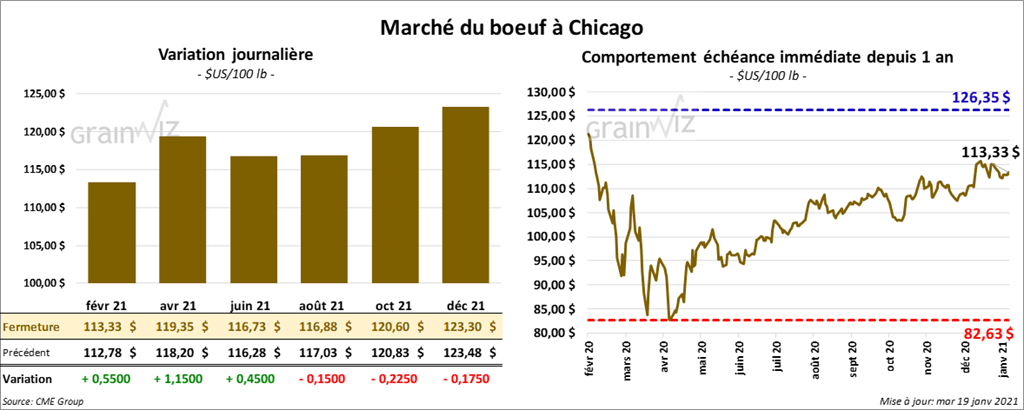

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont fini la journée en hausse entre 45 et 1,15 $. Le contrat août 21 a fait exception en clôturant dans le rouge de 15 cents. Quant aux contrats de veau US aux échéances les plus rapprochées, ils terminé la séance avec des gains entre 97 cents et 1,72 $.

- Le 14 janvier dernier, le CME Feeder Cattle Index était en baisse de 1,04 $ à 134,45 $.

- Cet après-midi, la valeur du surgelé a été en hausse avec un «spread» Ch/Se à 11,05 $. La découpe «Choice» a gagné 2,45 $ à 217,49 $. Celle «Select» a pris 60 cents à 206,44 $.

- L'USDA a annoncé aujourd'hui des ventes au comptant limitées à 105 $ pour le vivant et à 169 $ pour la carcasse.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 117,000 têtes, ce qui est une augmentation de 2,000 têtes par rapport à la semaine passée, mais aussi une réduction de 7,000 têtes comparativement à l’an dernier.

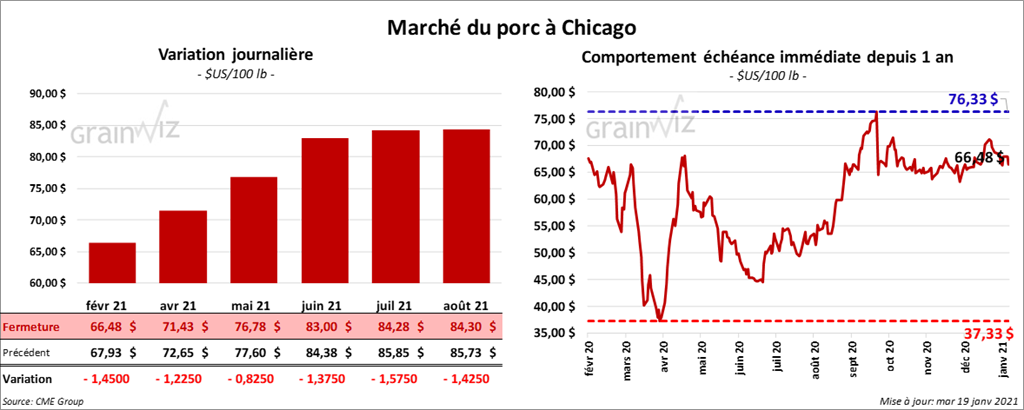

Porc

Les contrats de porc US aux échéances les plus rapprochées ont fermé en baisse entre 82 cents et 1,57 $.

- Sur la semaine, le CME Fresh Bacon Index a été en hausse de 11,02 $ à 164,94 $.

- Le 15 janvier dernier, le CME Lean Hog Index était en progression de 3 cents à 65,56 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a été en baisse de 1,26 $ à 52,72 $.

- La valeur moyenne des découpes était en baisse de 48 cents à 80,07 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 386,000 têtes, soit une baisse de 101,000 têtes par rapport à la semaine précédente et une réduction de 52,000 têtes comparativement à la même période l’an passé.

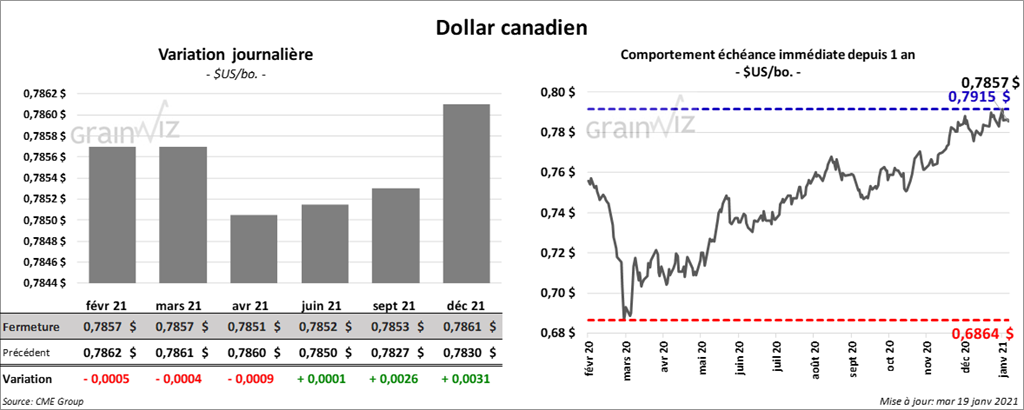

Dollar canadien