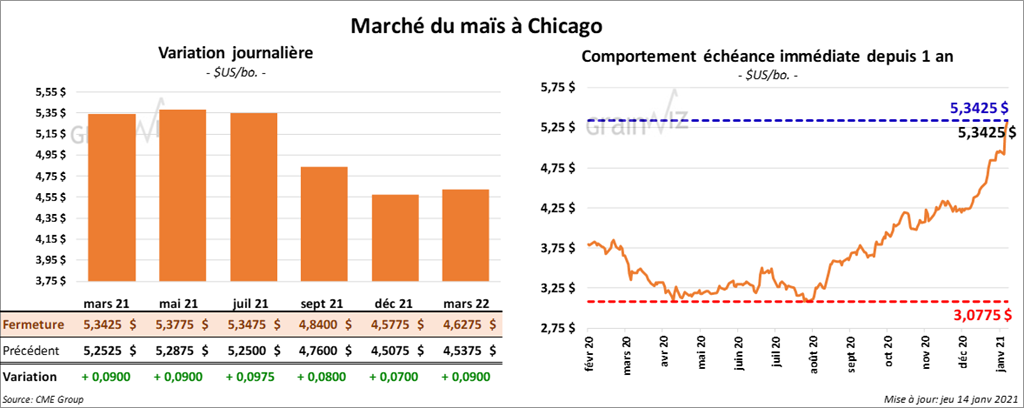

Maïs

Les contrats de maïs US aux échéances les plus rapprochées ont terminé la séance avec des gains entre 8 et 9 ¾ cents.

- Durant la semaine du 7 janvier dernier, les ventes nettes à l’exportation de maïs US 2020/21 ont été de 1,437,700 tonnes, ce qui était une hausse de 92 % par rapport à la semaine précédente et une augmentation de 34 % comparativement à la moyenne des 4 dernières semaines. Le Japon et les destinations inconnues ont été les plus gros acheteurs. Les anticipations du marché étaient entre 700,000 et 1,2 millions de tonnes.

- Face à la décision du gouvernement argentin d’imposer une limite quotidienne aux exportations de maïs (30,000 tonnes), les producteurs argentins refusent de vendre leur récolte. Le gouvernement argentin cherche à freiner la hausse trop rapide des prix de la nourriture.

- Toujours en Argentine, le Rosario Grain Exchange a estimé la production de maïs argentin en baisse de 2 millions de tonnes à 46 millions de tonnes. Les conditions sèches persistantes ont justifié cet ajustement.

- L’International Grains Council (IGC) a abaissé sa projection de la production mondiale de maïs 2020/21 de 1,1 % à 1,133 milliard de tonnes en raison des baisses de celles d’Argentine, du Brésil et des États-Unis.

- Stratégie Grains a augmenté son estimation de la production de maïs UE de 2,7 % par rapport à l’an passé à 64 millions de tonnes.

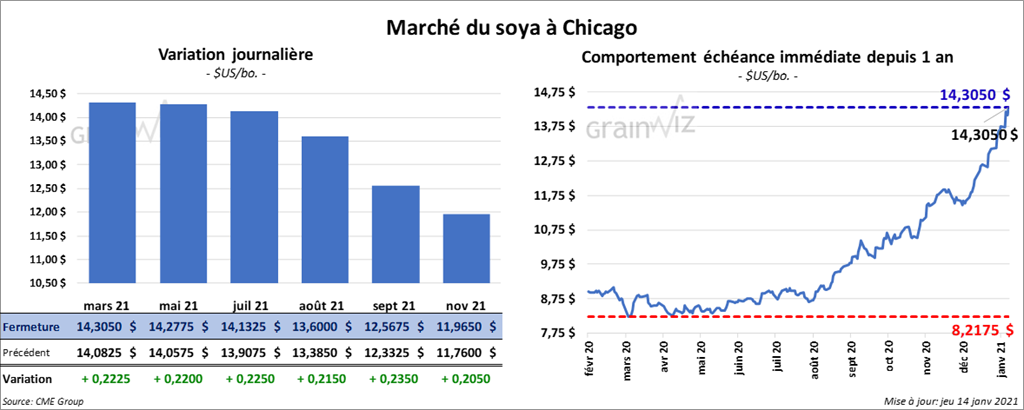

Soya

Les contrats de soya aux échéances les plus rapprochées ont fini la journée en hausse entre 21 ½ et 22 ½ cents. Ceux de tourteau de soya US aux échéances les plus rapprochées ont également clôturé avec des gains entre 5,70 $ et 7,80 $/tonnes. Les contrats d’huile de soya US aux échéances les plus rapprochées ont fermé en hausse de 67 à 93 points.

- Au cours de la semaine du 7 janvier dernier, les ventes nettes à l’exportation de soya US 2020/21 ont été de 908,000 tonnes, soit une augmentation notable par rapport à la semaine précédente et une hausse de 93 % comparativement à la moyenne des 4 dernières semaines. La Chine et l’Espagne ont été les principaux acheteurs. Les prévisions de marché étaient entre 400,000 et 1,5 million de tonnes. Dans le cas du tourteau de soya US 2020/21, les ventes nettes à l’exportation ont été de 337,400 tonnes, ce qui était un sommet pour l’année commerciale en cours et une augmentation de 97 % par rapport à la moyenne des 4 dernières semaines. Le Salvador et le Vietnam ont été les plus gros acheteurs. Les projections des analystes étaient entre 100,000 et 300,000 tonnes. Quant à l’huile de soya US 2020/21, les ventes nettes ont été de 11,000 tonnes, ce qui représentait une augmentation notable comparativement à la semaine précédente, mais aussi une réduction de 52 % par rapport à la moyenne des 4 dernières semaines. Les destinations inconnues et le Mexique ont été les principaux acheteurs. Les prévisions de marché étaient entre 5,000 et 30,000 tonnes.

- Demain, le NOPA va présenter son rapport mensuel sur la trituration de soya US. Les analystes anticipent que 185,175 millions de boisseaux de soya US ont été triturés au cours du mois de décembre dernier. Il s’agirait d’une augmentation mensuelle de 2,3 %.

- Le Rosario Grain Exchange estime que la production de soya argentin est de 47 millions de tonnes. L'USDA l'évalue à 47,5 millions de tonnes.

- Les récentes averses ont été bénéfiques pour les régions productrices de l’Argentine.

- La Chine a importé 100,3 millions de tonnes de soya en 2020.

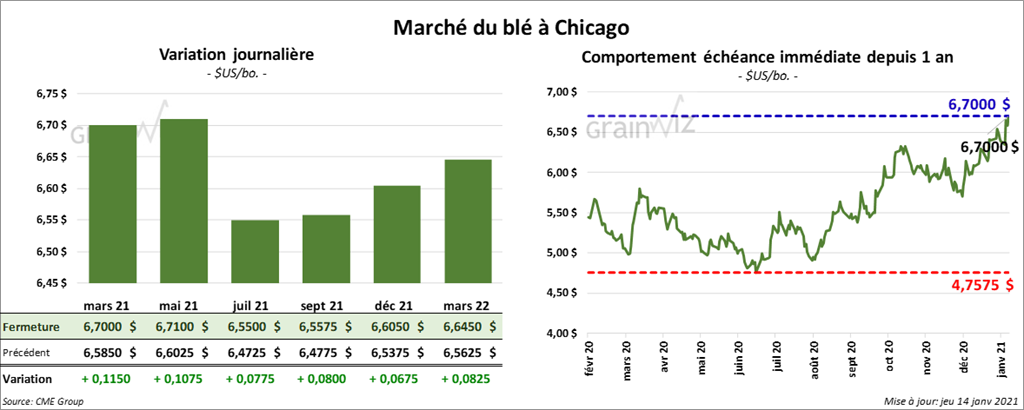

Blé

À Chicago, les contrats de blé aux échéances les plus rapprochées ont terminé la session en hausse entre 7 ¾ et 11 ½ cents. À Kansas, ceux de blé dur rouge aux échéances les plus rapprochées ont fermé avec des gains entre 10 ¼ et 10 ¾ cents. À Minneapolis, les contrats de blé de printemps aux échéances les plus rapprochées ont fini la session en progression entre 11 ¾ et 12 ¾ cents.

- Durant la semaine du 7 janvier dernier, les ventes nettes à l’exportation de blé US 2020/21 ont été de 221,900 tonnes, ce qui était une réduction de 19 % par rapport à la semaine précédente et une baisse de 49 % comparativement à la moyenne des 4 dernières semaines. Le Bangladesh et le Mexique ont été les plus gros acheteurs. Les anticipations des marchés étaient entre 250,000 et 550,000 tonnes.

- Dans un appel d’offres, le Japon a acheté 116,700 tonnes de blé, dont 49,920 tonnes étaient spécifiques aux États-Unis. Le reste était d’origine canadienne et australienne.

- Le ministère russe de l’Agriculture propose d’ajuster les tarifs à l’exportation de blé russe à 45 euros/tonnes, soit à 20 euros de plus que ce qui était initialement prévu. Cette mesure pourrait être mise en place le 15 mars prochain.

- L’IGC a augmenté sa projection de la production mondiale de blé 2020/21 de 3 millions de tonnes à 768 millions de tonnes. La production est en hausse au Canada, en Russie et en Australie.

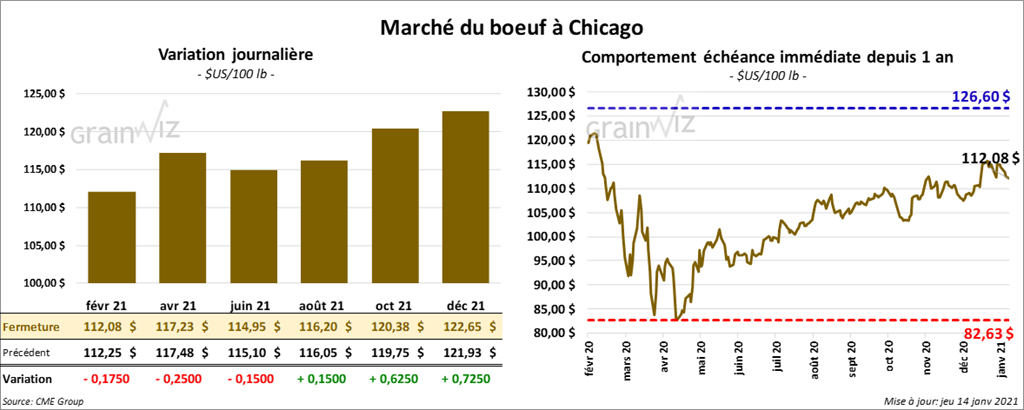

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont terminé la journée avec des pertes entre 15 et 25 cents. Le contrat août 21 a fait exception en fermant en hausse de 15 cents. Quant au veau US, les contrats aux échéances les plus rapprochées ont clôturé en baisse entre 47 et 95 cents.

- Le 13 janvier dernier, le CME Feeder Cattle Index était en baisse de 66 cents à 135,49 $.

- Au cours de la semaine du 7 janvier dernier, les ventes nettes à l’exportation de bœuf US 2021 ont été de 16,800 tonnes. La Corée du Sud et le Japon ont été les principaux acheteurs.

- L’USDA a rapporté des ventes au comptant entre 106 $ et 109 $.

- Cet après-midi, la valeur du surgelé a été en hausse avec un «spread» Ch/Se qui s’est élargi à 12,30 $. La découpe «Choice» a gagné 2,37 $ à 213,37 $. Celle «Select» a pris 2,10 $ à 201,16 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 469,000 têtes, soit à une hausse de 3,000 têtes comparativement à la semaine précédente, mais aussi une baisse de 24,000 têtes par rapport à l’an passé.

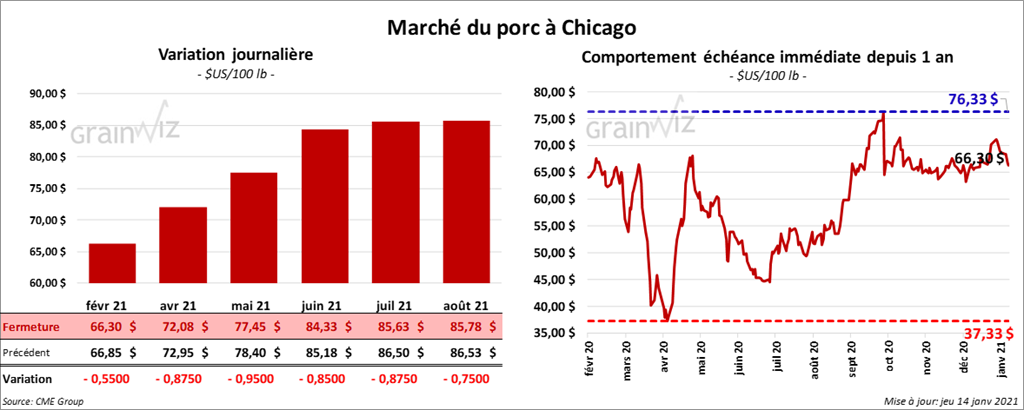

Porc

Les contrats de porc US aux échéances les plus rapprochées ont fini la journée en baisse entre 55 cents et 95 cents.

- Le 12 janvier dernier, le CME Lean Hog Index était en hausse de 99 cents à 65,48 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a été en baisse de 50 cents à 53,98 $.

- La valeur moyenne des découpes était en hausse de 2,42 $ à 80,55 $.

- Durant la semaine du 7 janvier dernier, les ventes nettes à l’exportation de porc US 2021 ont été de 23,800 tonnes. Le Mexique et le Japon ont été les plus gros acheteurs.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,991 million de têtes, ce qui est une augmentation de 20,000 têtes par rapport à la semaine précédente. Le résultat est le même comparativement à l’an dernier.

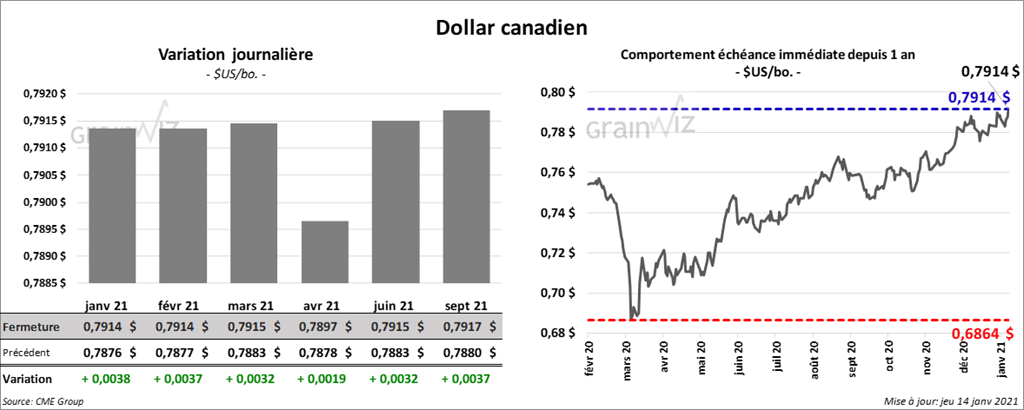

Dollar canadien